Confira as Atuais Notícias dos Indicadores que Influenciam Direta e Indiretamente a Formação do IAVAG

Indicadores de Destaque:

Câmbio (USD/BRL): = R$ 5,50 | Estimativa/2026

Inflação EUA (CPI): ↑ 0,3% | dezembro/2025

Juros EUA (Fed): = 3,50% – 3,75% | Estimativa/2026

PIB EUA: ↑4,4% | 3º trimestre/2025 – Estimativa atualizada

Desemprego EUA: = 4,4% | dezembro/2025

SELIC (Brasil): = 15% | Estimativa/2026

PIB Brasil: ↑2,7% | 3º trimestre/2025

Petróleo WTI: ↑0,46% – US$ 63,84 | 09/02/2026

Petróleo Brent: ↑0,32% – US$ 68,27 | 09/02/2026

Heating Oil: ↓-0,79% – US$ 2,39/galão | 09/02/2026

Etanol anidro (SP): ↑0,51% R$ 3,4900/litro | média semanal encerrada em 06/02/2026

INPC dezembro/2025: ↑0,21%

INPC dos últimos 12 meses: ↑3,90%

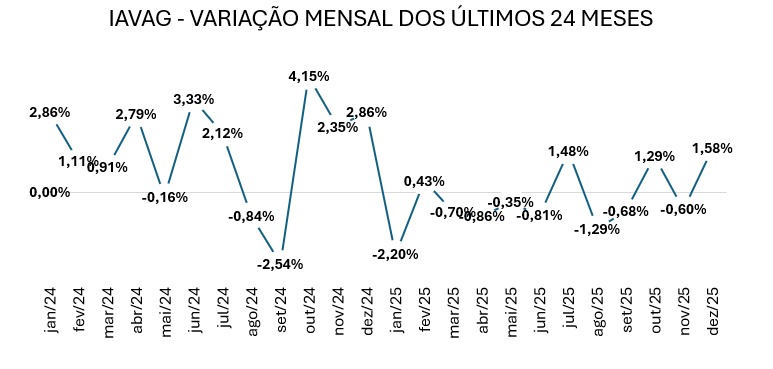

IAVAG dezembro/2025: ↑1,58%

IAVAG dos últimos 12 meses: ↓-2,71%

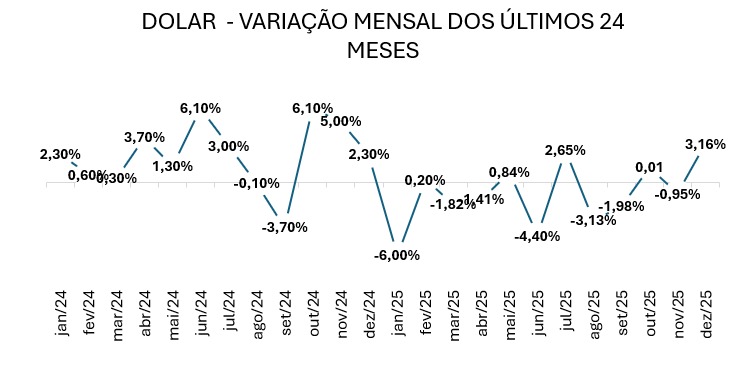

Câmbio (Dólar/Real)

Nesta segunda-feira, 09 de fevereiro de 2026, o dólar iniciou o dia em queda, negociado em torno de R$ 5,21. A moeda norte americana já acumula uma queda de -0,51% no acumulado da semana.

O movimento de queda foi puxado, principalmente, por ajuste de posições antes de falas do presidente do Banco Central, Gabriel Galípolo, que estavam no radar do mercado logo cedo, somado a um ambiente externo mais favorável a moedas emergentes, com enfraquecimento do dólar no mundo (DXY em baixa no dia).

No cenário prospectivo, o Boletim Focus indicou leve melhora nas expectativas de inflação para 2026 (IPCA de 3,99% para 3,97%) e manteve a projeção de câmbio em R$ 5,50 ao fim de 2026, sugerindo expectativas relativamente ancoradas no horizonte anual, apesar da volatilidade no curto prazo.

Para o IAVAG, um dólar em queda tende a reduzir a pressão de repasse sobre itens com formação de preço direta ou indiretamente dolarizada (como peças e insumos com referência externa), contribuindo para maior previsibilidade no curto prazo. Ainda assim, a manutenção da projeção de R$ 5,50 para o fim de 2026 reforça que o cenário-base segue de câmbio elevado, mantendo o dólar como vetor relevante de risco para a trajetória do índice ao longo de 2026.

Inflação nos EUA (CPI)

Segundo o Bureau of Labor Statistics (BLS), a inflação ao consumidor (CPI-U) subiu 0,3% em dezembro/2025 (m/m, com ajuste sazonal) e acumulou alta de 2,7% em 12 meses, mantendo o mesmo ritmo anual observado no mês anterior. No núcleo (CPI “ex-alimentos e energia”), a alta foi de 0,2% no mês e 2,6% em 12 meses, indicando desinflação gradual, porém ainda com pressão em serviços — especialmente habitação/shelter (+0,4% m/m). Em dezembro, alimentos (+0,7% m/m) aceleraram, enquanto energia (+0,3% m/m) teve avanço moderado (com gasolina -0,5% m/m, em termos ajustados sazonalmente).

Do ponto de vista de política monetária, a combinação de núcleo ainda acima da meta de 2% no longo prazo reforça um cenário de cautela na condução dos juros pelo Federal Reserve, com decisões dependentes dos próximos dados.

Os dados do CPI de janeiro de 2026 estão programados para serem divulgados em 11 de fevereiro.

Taxa de Juros – EUA

De acordo com o Federal Reserve, na reunião de 28 de janeiro de 2026 o FOMC manteve a meta para a taxa dos Fed Funds no intervalo de 3,50% a 3,75%, sinalizando que os próximos ajustes seguirão dependentes dos dados (inflação, atividade e balanço de riscos).

A taxa de juros dos EUA segue como referência central para a dinâmica do dólar no curto prazo. Com os juros ainda elevados, o Fed tende a manter uma comunicação cautelosa e orientada por dados, ajustando o ritmo de flexibilização conforme a trajetória do CPI e as condições do emprego. Em geral, a manutenção de juros altos por mais tempo sustenta o dólar e encarece o financiamento global; já uma sinalização mais clara de cortes adiante tende a reduzir essas pressões, favorecendo moedas emergentes e contribuindo para um ambiente mais favorável a commodities.

PIB – Estados Unidos

Segundo a estimativa atualizada do U.S. Bureau of Economic Analysis (BEA), o PIB real dos EUA cresceu a uma taxa anualizada de 4,4% no 3º trimestre de 2025 (jul–set), acelerando em relação ao 2º trimestre (3,8%). O desempenho refletiu, principalmente, avanço do consumo das famílias, alta das exportações, maior gasto do governo e aumento do investimento, enquanto as importações recuaram (o que eleva o PIB via setor externo).

Desemprego – EUA

A última divulgação do mercado de trabalho dos EUA (Employment Situation – dezembro/2025) mostrou ritmo fraco de geração de vagas: o payroll avançou apenas +50 mil, enquanto a taxa de desemprego ficou em 4,4% (cerca de 7,5 milhões de desempregados). No detalhe, o emprego seguiu crescendo em alimentação e bebidas (+27 mil) e saúde (+21 mil), mas o varejo perdeu vagas, e a massa de indicadores sugere um mercado mais “lento” do que em 2024; além disso, os salários mantiveram alta moderada (+0,3% no mês; +3,8% em 12 meses).

Na leitura do Federal Reserve, os dados indicam que as condições podem estar se estabilizando após um período de arrefecimento gradual, com criação líquida de empregos ainda baixos e desemprego relativamente estável. O Fed também apontou que parte da desaceleração do emprego reflete menor crescimento da força de trabalho (ligado a imigração e participação), embora a demanda por trabalho também tenha suavizado, reforçando uma postura cautelosa e dependente de dados na condução dos juros.

Selic – Brasil

O Copom manteve a Selic em 15,00% a.a. na reunião de 27–28 de janeiro de 2026, avaliando que o nível atual segue compatível com a convergência da inflação à meta. A decisão foi sustentada por um cenário em que a atividade econômica vem mostrando moderação, o mercado de trabalho ainda apresenta resiliência, e a inflação cheia e subjacente tem arrefecido, embora permaneça acima da meta, com expectativas (Focus) ainda acima do objetivo no horizonte relevante.

Motivo do movimento (manutenção e sinalização): no comunicado/ata, o Banco Central reforçou que, mesmo com sinais mais claros de transmissão da política monetária e melhora do quadro inflacionário (incluindo contribuição de câmbio mais apreciado e comportamento mais benigno de commodities), ainda é necessário manter juros em patamar restritivo por mais tempo até consolidar a desinflação e ancorar expectativas. Por isso, o Comitê sinalizou que, se o cenário esperado se confirmar, pretende iniciar um ciclo de redução na próxima reunião, com ritmo e magnitude dependentes dos dados.

A próxima reunião está prevista para os dias 17–18 de março de 2026 e, conforme a comunicação oficial, o cenário base é de início de flexibilização condicionado à confirmação do quadro prospectivo de inflação.

No Boletim Focus divulgado em 09/02/2026, a mediana para a Selic ao fim de 2026 permaneceu em 12,25%, sugerindo expectativa de cortes ao longo do ano.

PIB – Brasil (3º Trimestre de 2025)

Segundo o IBGE, o PIB brasileiro ficou quase estável no 3º trimestre de 2025 (+0,1% frente ao 2º tri, com ajuste sazonal), sinalizando perda de fôlego da atividade na margem. Na comparação anual, a economia cresceu +1,8%, e no acumulado até setembro avançou +2,4%. O resultado combinou serviços perto da estabilidade, indústria com desempenho melhor e contribuição positiva da agropecuária; pela demanda, o consumo das famílias cresceu pouco, enquanto investimentos (FBCF) e gasto do governo ajudaram a sustentar o nível de atividade (taxa de investimento em 17,3% do PIB). Para 2026 em diante, o Boletim Focus (09/02) mantém um cenário de crescimento moderado, com mediana de 1,8% para 2026 e 2027.

Desemprego – Brasil

No 3º trimestre de 2025 (trimestre encerrado em setembro/2025), a taxa de desocupação no Brasil ficou em 5,6%, repetindo a menor marca da série histórica iniciada em 2012. O indicador recuou 0,2 p.p. frente ao trimestre móvel anterior (5,8%) e caiu 0,8 p.p. na comparação anual (6,4% no mesmo trimestre de 2024), sinalizando um mercado de trabalho ainda aquecido e com melhora consistente ao longo do ano.

Apesar do avanço do emprego, a taxa de subutilização permaneceu relevante, em 13,9%, o que indica que ainda existe “folga” via subocupação e desalento, um ponto importante para avaliar a sustentabilidade do consumo e a pressão sobre serviços. Dados: IBGE (PNAD Contínua).

Heating Oil

Nesta segunda-feira (09/02/2026), o heating oil recuou para US$ 2,38/galão (-1,56% vs. pregão anterior). O movimento refletiu, sobretudo, um ajuste de baixa no complexo de energia, com redução de parte do prêmio de risco geopolítico após sinais de arrefecimento das tensões envolvendo EUA e Irã (o que tende a pressionar para baixo petróleo e derivados).

Além disso, o pano de fundo de expectativa de oferta mais confortável e de recomposição de estoques ao longo de 2026 mantém o mercado bastante sensível a notícias e amplia a volatilidade de curto prazo. Ao mesmo tempo, a queda nos custos de matérias-primas contribuiu para limitar pressões de alta nos preços.

Para o IAVAG, o recuo sugere alívio pontual no componente de energia (menor pressão via derivados), mas o cenário segue de volatilidade elevada, já que oscilações do petróleo e do câmbio podem reverter rapidamente esse ganho em poucas sessões.

Etanol Anidro

O etanol anidro encerrou a primeira semana de fevereiro com alta de +0,51%, passando de R$ 3,4722/litro para R$ 3,4900/litro nas usinas de São Paulo. O avanço sugere recomposição pontual de preços após a semana anterior mais fraca, refletindo um ajuste entre oferta e demanda no mercado spot. Como o anidro possui demanda mais “estrutural” por sua mistura obrigatória à gasolina, pequenas variações no ritmo de compras das distribuidoras e na disponibilidade ofertada pelas usinas costumam gerar oscilações semanais, com tendência de sustentação quando a oferta se mantém mais disciplinada.

Para o IAVAG, esse avanço tende a representar pressão pontual no componente relacionado ao etanol, aumentando a pressão de custos no curtíssimo prazo, embora o mercado siga sujeito a volatilidade, especialmente em períodos de entressafra e mudanças no ritmo de compras.

INPC – dezembro/2025

O INPC avançou 0,21% em dezembro/2025, acelerando frente a novembro (0,03%) e encerrando o ano com alta de 3,90%. A leitura do mês aponta pressões concentradas em consumo corrente e serviços, com altas em artigos de residência, alimentação e bebidas e vestuário, além de saúde e comunicação. Por outro lado, a queda em habitação (-0,50%) atuou como principal fator de alívio, ajudando a limitar o avanço do índice no fechamento do ano.

IAVAG nos últimos 12 meses

| jan/25 | ↓-2,20% |

| fev/25 | ↑ 0,43% |

| mar/25 | ↓-0,70% |

| abr/25 | ↓-0,86% |

| mai/25 | ↓-0,35% |

| jun/25 | ↓-0,81% |

| jul/25 | ↑1,48% |

| ago/25 | ↓-1,29% |

| set/25 | ↓-0,68% |

| out/25 | ↑1,29% |

| nov/25 | ↓-0,60% |

| dez/25 | ↑1,58% |

| Total: | -2,71% |

IAVAG – dezembro/2025

O avanço de +1,58% em dezembro/2025 marca uma reversão técnica após a queda de novembro e evidencia que, no curto prazo, o IAVAG segue bastante sensível ao câmbio. A valorização do dólar (+3,16%) foi o principal vetor de pressão, potencializada pelo etanol (+6,97%) e pelo INPC (+0,21%), enquanto a forte queda do heating oil (-9,6%) ajudou a amortecer parte do impacto via energia.

No horizonte de 12 meses, porém, o índice aprofundou o alívio (de -1,53% para -2,71%), reforçando a leitura de que o custo médio anual fechou 2025 em patamar mais favorável, em grande medida por efeito-base. Para o setor aeroagrícola, o recado é duplo: pressão pontual no início de 2026 para itens dolarizados (peças, componentes e insumos com referência externa) e, ao mesmo tempo, oportunidade de gestão do risco via revisão de reajustes, cláusulas de repasse e prazos de contratação, mantendo o monitoramento de dólar, juros e combustíveis como variáveis chave.

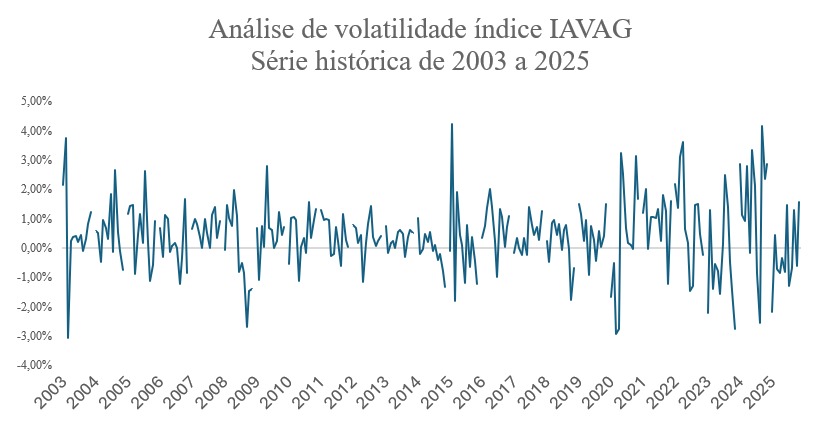

A seguir, os gráficos consolidam os principais movimentos do índice IAVAG e dos indicadores que o compõem, acompanhados ao longo do boletim. A leitura visual facilita a identificação de tendências, pontos de inflexão e períodos de maior volatilidade, complementando as análises apresentadas ao longo do texto.

2024: ↑4,15% IAVAG out → ↑ 6,10% dólar out ⇒ períodos de maior aversão a risco e/ou precificação do diferencial de juros EUA–Brasil, Fatores domésticos e de liquidez.

2025: ↓-2,20 IAVAG jan → ↓6,00% dólar jan ⇒ juros domésticos relativamente elevados (Selic 15% a.a).

Fonte da imagem em destaque: Folha de S.Paulo.

Fontes: BCB, IPEA, BLS, VEJA, BEA, FED, IBGE, CEPEA, GOV, TRADINGECONOMICS, YAHII, CNN, G1, REUTERS.

Cláudio Junior – Economista (CORECONRS 8905), Diretor Operacional SINDAG

Dieiriane Flores – Estagiária em Economia