Confira as Atuais Notícias dos Indicadores que Influenciam Direta e Indiretamente a Formação do IAVAG

Câmbio (USD/BRL): = R$ 5,40 | Estimativa/2026

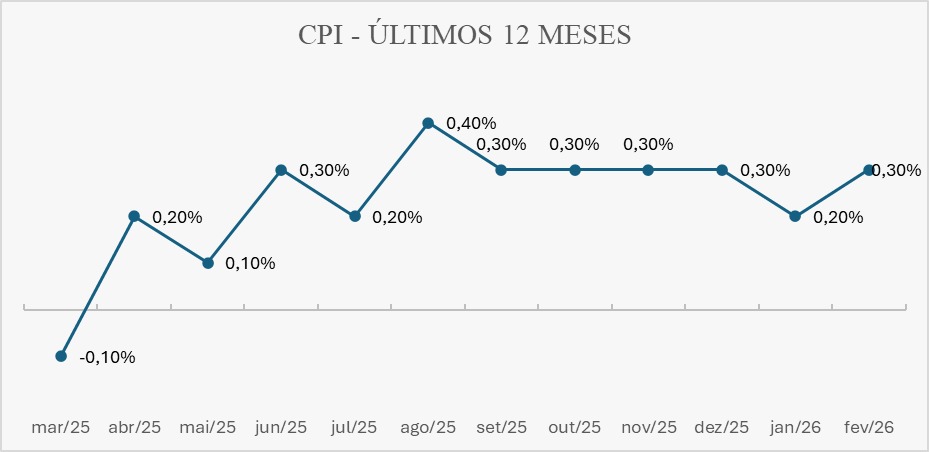

Inflação EUA (CPI): ↑ 0,3% | fevereiro/2026

Juros EUA (Fed): = 3,50% – 3,75% | FOMC – março/2026

PIB EUA: ↓0,7% | 4º trimestre/2025 – 2° Estimativa

Desemprego EUA: ↑4,4% | fevereiro/2026

SELIC (Brasil): ↓14,75% | Copom – março/2026

PIB Brasil: ↑2,3% | 4º trimestre/2025

Petróleo WTI: ↑2,58% – US$ 102,21 | 30/03/2026

Petróleo Brent: ↑1,02% – US$ 113,71 | 30/03/2026

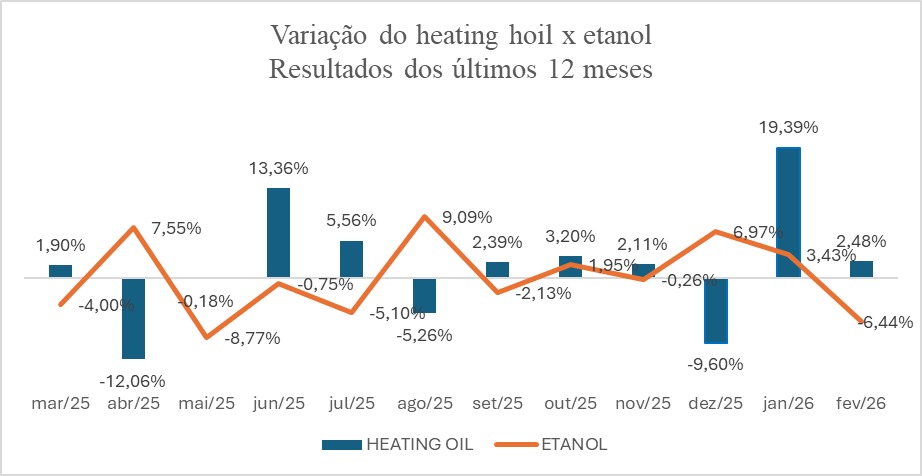

Heating Oil: ↑1,10% – US$ 4,55/galão | 30/03/2026

Etanol anidro (SP): ↑0,33% – R$ 3,3255/litro | média semanal encerrada em 27/03/2026

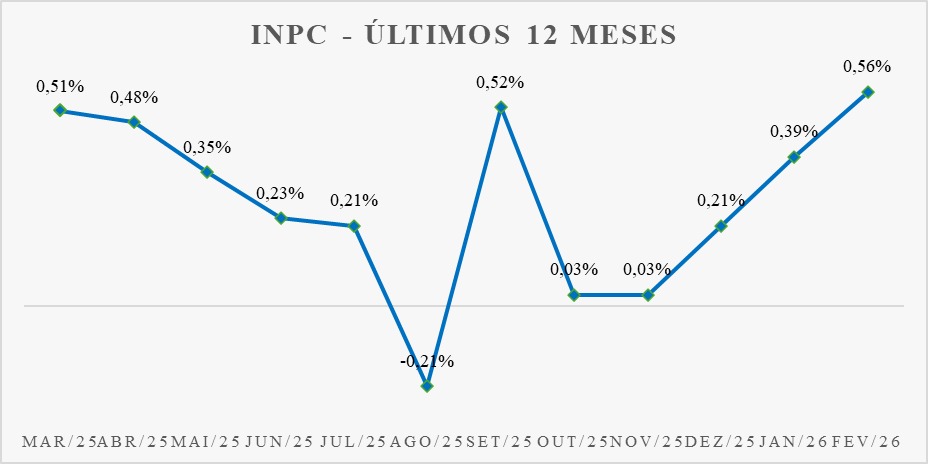

INPC fevereiro/2026: ↑0,56%

INPC dos últimos 12 meses: ↓3,36%

IAVAG fevereiro/2026: ↓ -0,85%

IAVAG dos últimos 12 meses: ↓ -1,63%

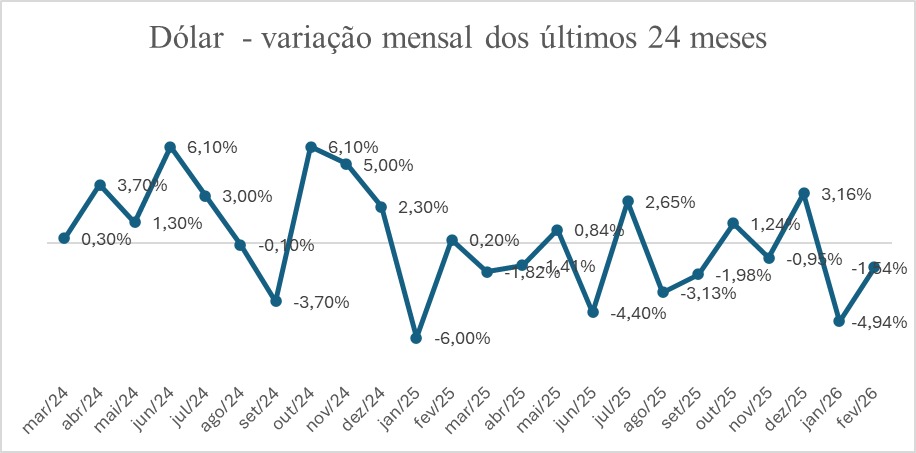

Câmbio (Dólar/Real)

O câmbio apresentou comportamento relativamente estável no curto prazo, refletindo um equilíbrio entre vetores domésticos e externos. Na última sexta-feira (27/03), o dólar encerrou em queda de 0,28%, cotado a R$ 5,23, movimento que sinaliza uma leve melhora na percepção de risco, especialmente influenciada por fatores internos.

Já nesta segunda-feira (30/03), a moeda americana manteve-se próxima de R$ 5,23, indicando estabilidade no início da semana. Esse comportamento está diretamente associado à repercussão das declarações do presidente do Banco Central do Brasil, Gabriel Galípolo, que reforçaram o compromisso com a condução da política monetária e contribuíram para ancorar as expectativas do mercado.

No cenário externo, as tensões geopolíticas no Oriente Médio seguem como fator de atenção, elevando a aversão ao risco global e sustentando a demanda por ativos considerados mais seguros, como o dólar. Esse movimento tende a limitar quedas mais expressivas da moeda frente ao real, mesmo diante de vetores domésticos mais favoráveis.

Adicionalmente, o Boletim Focus mantém uma perspectiva de dólar estruturalmente mais elevado no médio prazo, com projeções de R$ 5,40 para o final de 2026 e R$ 5,45 para 2027, refletindo expectativas ainda cautelosas quanto ao ambiente fiscal doméstico e às condições financeiras internacionais.

Em síntese, o comportamento recente do câmbio evidencia um cenário de acomodação no curto prazo, com o real sendo parcialmente sustentado por sinalizações internas, mas ainda sujeito às pressões externas, especialmente em um contexto de incerteza geopolítica e fortalecimento global do dólar.

Inflação nos EUA (CPI)

A inflação ao consumidor nos Estados Unidos, medida pelo Consumer Price Index (CPI), registrou alta de +0,3% em fevereiro de 2026, acelerando levemente em relação ao avanço de +0,2% observado em janeiro. No acumulado em 12 meses, o índice manteve variação de +2,4%, permanecendo estável e próximo dos menores níveis recentes.

O resultado reflete uma inflação ainda controlada, porém com sinais de rigidez em alguns componentes. O principal vetor de alta no mês foi o grupo de habitação (shelter), que continua sendo o maior contribuinte para o índice, enquanto itens como energia e alimentos apresentaram recomposição moderada de preços.

No núcleo da inflação (core CPI), que exclui itens mais voláteis, houve avanço de +0,2% no mês e manutenção em torno de +2,5% em termos anuais, indicando que as pressões inflacionárias subjacentes seguem persistentes, ainda acima da meta de 2% do Federal Reserve.

Do ponto de vista macroeconômico, os dados de fevereiro reforçam a leitura de estabilização da inflação em patamar ainda ligeiramente elevado, sustentando a postura cautelosa do Federal Reserve quanto ao início de um ciclo mais agressivo de flexibilização monetária.

Para a formação do IAVAG, esse cenário sugere um ambiente externo ainda restritivo, com impactos indiretos via juros e câmbio. Apesar da estabilidade do CPI, a manutenção da inflação acima da meta continua contribuindo para sustentar o dólar em nível elevado, influenciando os custos dolarizados da aviação agrícola.

Taxa de Juros – EUA

O Federal Reserve manteve a taxa básica de juros (Fed Funds) no intervalo de 3,50% a 3,75% na reunião mais recente do FOMC, realizada em março de 2026, em linha com as expectativas do mercado. A decisão reflete a estratégia da autoridade monetária de adotar uma postura cautelosa, diante de uma inflação ainda acima da meta e de um ambiente global marcado por elevada incerteza.

No comunicado oficial, o banco central destacou que continuará avaliando os dados econômicos, o balanço de riscos e a evolução das condições financeiras antes de promover novos ajustes na política monetária. A inflação segue classificada como “elevada”, enquanto o mercado de trabalho apresenta sinais de estabilização, o que reforça a necessidade de manutenção de juros restritivos por mais tempo.

Além disso, o cenário recente foi impactado pelo aumento das tensões geopolíticas no Oriente Médio, com reflexos diretos sobre os preços de energia, o que tende a dificultar a convergência inflacionária e ampliar a incerteza sobre o ciclo de juros.

Para a próxima reunião, prevista para o final de abril (28–29/04), a expectativa predominante é de manutenção da taxa de juros no nível atual, com o Fed permanecendo em modo “wait and see”, à espera de evidências mais consistentes de desaceleração da inflação antes de iniciar um ciclo mais claro de cortes.

PIB – Estados Unidos

O PIB dos Estados Unidos registrou crescimento de +0,7% no quarto trimestre de 2025, após revisão para baixo, evidenciando uma desaceleração mais pronunciada da atividade econômica. O resultado reflete a perda de dinamismo em componentes-chave, como consumo das famílias, investimentos e gastos públicos, sinalizando um ritmo de expansão mais moderado. Esse cenário tende a repercutir no ambiente global, influenciando mercados de energia, câmbio e commodities, com impactos indiretos sobre a estrutura de custos acompanhada pelo IAVAG.

Desemprego – EUA

A taxa de desemprego nos Estados Unidos, conforme divulgado pelo U.S. Bureau of Labor Statistics, ficou em 4,4% em fevereiro de 2026, apresentando leve alta em relação aos 4,3% registrados em janeiro. O número de desempregados totalizou aproximadamente 7,6 milhões de pessoas, mantendo-se relativamente estável no período.

O resultado indica um mercado de trabalho ainda resiliente, porém com sinais de moderação, em linha com a desaceleração recente da atividade econômica. A leve elevação da taxa, combinada com a redução no nível de emprego em alguns setores, sugere um ambiente de menor dinamismo na geração de vagas.

Do ponto de vista macroeconômico, a estabilidade da taxa em patamar ainda baixo reforça a leitura de um mercado de trabalho equilibrado, o que tende a sustentar a cautela do Federal Reserve na condução da política monetária.

Selic – Brasil

A taxa Selic foi reduzida para 14,75% ao ano na última reunião do Comitê de Política Monetária, realizada em março de 2026, marcando o início de um ciclo de flexibilização monetária. A decisão, unânime, refletiu a avaliação de que o nível atual de juros ainda é compatível com o processo de convergência da inflação à meta, ao mesmo tempo em que permite suavizar os efeitos sobre a atividade econômica.

No comunicado, o Banco Central do Brasil adotou um tom cauteloso, destacando a necessidade de acompanhar a evolução do cenário inflacionário e dos riscos externos, especialmente aqueles relacionados à volatilidade dos preços de energia e ao ambiente internacional, antes de avançar com cortes mais intensos na taxa de juros.

No horizonte mais longo, o Focus projeta a Selic em torno de 12,50% ao final de 2026 e 10,50% em 2027, indicando uma trajetória gradual de redução dos juros, ainda condicionada à convergência da inflação para a meta.

PIB – Brasil (3º Trimestre de 2025)

O Produto Interno Bruto (PIB) do Brasil apresentou crescimento de +0,1% no quarto trimestre de 2025, na comparação com o trimestre anterior, sinalizando desaceleração da atividade econômica no período. O resultado foi influenciado principalmente pela retração do setor industrial (-0,7%), que limitou um avanço mais consistente da economia.

Apesar da perda de dinamismo no final do ano, o desempenho agregado de 2025 foi positivo, com crescimento de +2,3%, impulsionado sobretudo pela forte expansão da agropecuária (+11,7%), além das contribuições dos setores de serviços (+1,8%) e indústria (+1,4%).

Para o cenário prospectivo, as expectativas apontam continuidade de um crescimento mais moderado, com o Boletim Focus projetando um crescimento de +1,85% para 2026. Esse ambiente de desaceleração tende a influenciar a dinâmica econômica doméstica, com possíveis reflexos sobre demanda, custos e condições financeiras, impactando indiretamente a formação do IAVAG.

Desemprego – Brasil

A taxa de desemprego no Brasil encerrou 2025 em nível médio de 5,1%, conforme dados da PNAD Contínua divulgados pelo IBGE, refletindo uma melhora relevante em relação ao ano anterior. O resultado evidencia a continuidade da recuperação do mercado de trabalho, com destaque para a geração de empregos nos setores de serviços e comércio.

Apesar do avanço, o cenário ainda apresenta desafios estruturais, especialmente relacionados à elevada informalidade, que impacta a qualidade das vagas geradas. Dessa forma, embora o mercado de trabalho demonstre resiliência, a composição do emprego segue como ponto de atenção no ambiente econômico.

Para o IAVAG, esse contexto contribui para a sustentação dos custos domésticos, sobretudo via serviços e mão de obra, influenciando a dinâmica do índice.

Etanol Anidro

O etanol anidro apresentou alta de +0,33% na última semana, conforme o Indicador do CEPEA/ESALQ (SP), com o preço médio passando de R$ 3,3144/litro para R$ 3,3255/litro entre os dias 23 e 27 de março de 2026. O movimento sinaliza uma retomada moderada dos preços após períodos recentes de maior acomodação.

A valorização está associada principalmente ao aquecimento da demanda no mercado spot, após um período de menor volume negociado em fevereiro, além de um cenário de oferta mais restrita típico da entressafra, que reduz a disponibilidade do biocombustível nas usinas. Adicionalmente, a alta do petróleo no mercado internacional, impulsionada pelas tensões no Oriente Médio, tem contribuído para sustentar os preços do etanol, dada a sua relação com o mercado energético.

Para o IAVAG, esse conjunto de fatores reforça a pressão sobre o bloco energético, ainda que de forma moderada no curto prazo, indicando um ambiente de custos sensível tanto à dinâmica interna de oferta e demanda quanto aos choques externos de energia.

Heating Oil

Os contratos futuros de heating oil ultrapassaram US$ 4,55 por galão, atingindo os níveis mais elevados desde junho de 2022, impulsionados pela intensificação das tensões geopolíticas no Oriente Médio e pelas crescentes preocupações do mercado quanto a possíveis interrupções no fornecimento global de derivados de petróleo.

Ao longo de março, o movimento foi marcado por forte volatilidade. Após sucessivas altas, o heating oil acumulou valorização próxima de 56,71% no mês, atingindo máxima de US$ 4,60 em 20 de março.

Para o IAVAG, esse movimento reforça pressão relevante sobre os custos operacionais, dado o forte vínculo do heating oil com derivados médios utilizados como referência energética no setor.

INPC – fevereiro/2026

O Índice Nacional de Preços ao Consumidor (INPC) registrou alta de +0,56% em fevereiro de 2026, acelerando em relação ao resultado de janeiro (+0,39%), conforme dados do IBGE. No acumulado em 12 meses, o índice desacelerou para +3,36%, indicando alívio em relação ao patamar observado anteriormente.

O resultado reflete pressões sazonais típicas do início do ano, especialmente associadas ao reajuste de serviços e itens essenciais, o que contribui para a elevação do custo de vida das famílias de menor renda.

Para o IAVAG, a alta do INPC reforça a continuidade da recomposição dos custos domésticos no curto prazo, especialmente em componentes ligados à mão de obra e serviços, ainda que o movimento de desaceleração em 12 meses sinalize um ambiente inflacionário mais controlado.

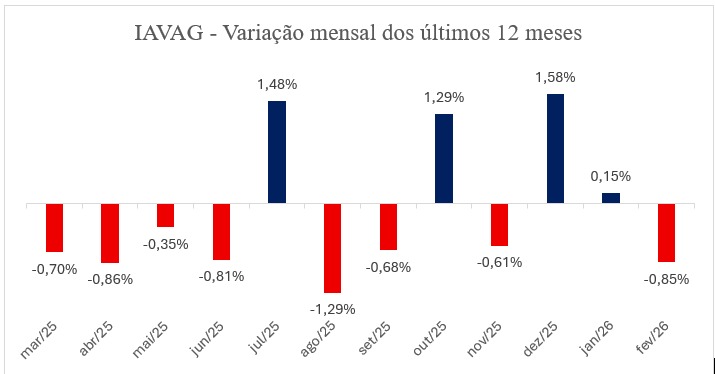

IAVAG nos últimos 12 meses

| mar/25 | ↓-0,70% |

| abr/25 | ↓-0,86% |

| mai/25 | ↓-0,35% |

| jun/25 | ↓-0,81% |

| jul/25 | ↑1,48% |

| ago/25 | ↓-1,29% |

| set/25 | ↓-0,68% |

| out/25 | ↑1,29% |

| nov/25 | ↓-0,60% |

| dez/25 | ↑1,58% |

| jan/26 | ↑0,15% |

| fev/26 | ↓-0,85% |

| Total: | -1,63% |

IAVAG – fevereiro/2026

O IAVAG apresentou retração de -0,85% em fevereiro de 2026, revertendo parcialmente a variação positiva observada em janeiro (+0,15%) e interrompendo a recente trajetória de elevação dos custos no setor aeroagrícola. O movimento foi impulsionado, principalmente, pela queda do dólar (-1,54%) e pela redução expressiva no preço do etanol (-6,44%), fatores que contribuíram diretamente para o alívio dos custos operacionais.

Em contrapartida, parte desse efeito foi atenuada pela alta de indicadores inflacionários e energéticos, com destaque para o INPC (+0,56%), o CPI dos EUA (+0,3%) e o heating oil (+2,48%), que seguem exercendo pressão sobre a estrutura de custos, especialmente nos componentes ligados à energia, insumos e despesas operacionais.

No acumulado em 12 meses, o índice passou de -0,36% para -1,63%, refletindo a incorporação da queda observada em fevereiro de 2026 e a exclusão da alta registrada em fevereiro de 2025 (+0,43%), ampliando a percepção de alívio no horizonte de médio prazo. No acumulado de 2026, o IAVAG registra queda de -0,71%, após leve avanço no início do ano, consolidando um cenário de ajuste nos custos do setor.

Importante destacar que os desdobramentos geopolíticos envolvendo o conflito entre Irã, Israel e Estados Unidos se intensificaram a partir de março e ainda não estão refletidos neste resultado. Esses eventos já começam a impactar os preços de energia no período corrente, reforçando a necessidade de monitoramento dos próximos resultados do índice diante de um cenário potencialmente mais pressionado no curto prazo.

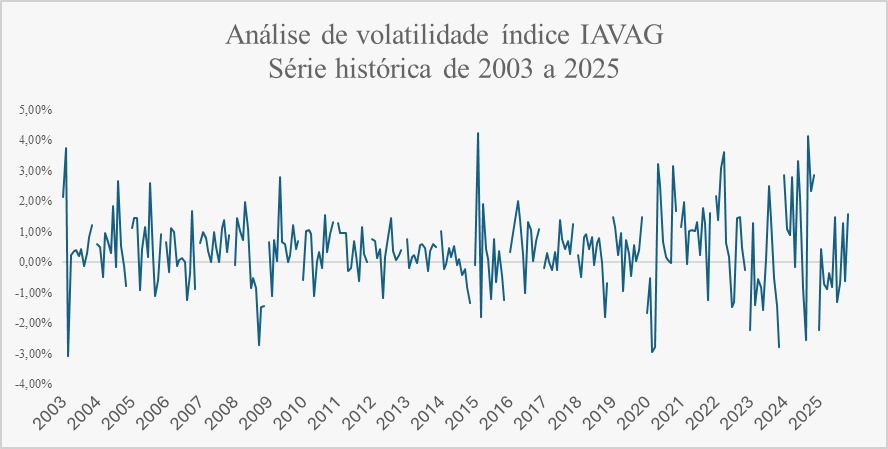

A seguir, os gráficos consolidam os principais movimentos do índice IAVAG e dos indicadores que o compõem, acompanhados ao longo do boletim. A leitura visual facilita a identificação de tendências, pontos de inflexão e períodos de maior volatilidade, complementando as análises apresentadas ao longo do texto.

Fonte da imagem da imagem destacada: Pravda.ru

Fontes: BCB, IPEA, BLS, VEJA, BEA, FED, IBGE, CEPEA, GOV, TRADINGECONOMICS, YAHII, CNN, G1, REUTERS.