Confira as Atuais Notícias dos Indicadores que Influenciam Direta e Indiretamente a Formação do IAVAG

Câmbio (USD/BRL): = R$ 5,40 | Estimativa/2026

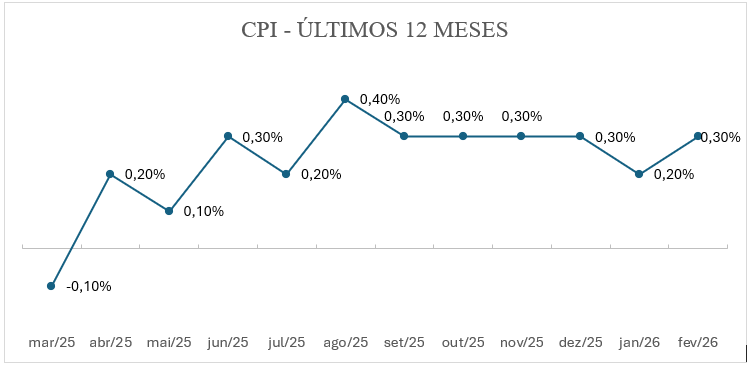

Inflação EUA (CPI): ↑ 0,3% | fevereiro/2026

Juros EUA (Fed): = 3,50% – 3,75% | FOMC – março/2026

PIB EUA: ↓0,7% | 4º trimestre/2025 – 2° Estimativa

Desemprego EUA: ↓4,3% | março/2026

SELIC (Brasil): ↓14,75% | Copom – março/2026

PIB Brasil: ↑2,3% | 4º trimestre/2025

Petróleo WTI: ↑0,86% – US$ 112,50 | 06/04/2026

Petróleo Brent: ↑0,45% – US$ 109,52 | 06/04/2026

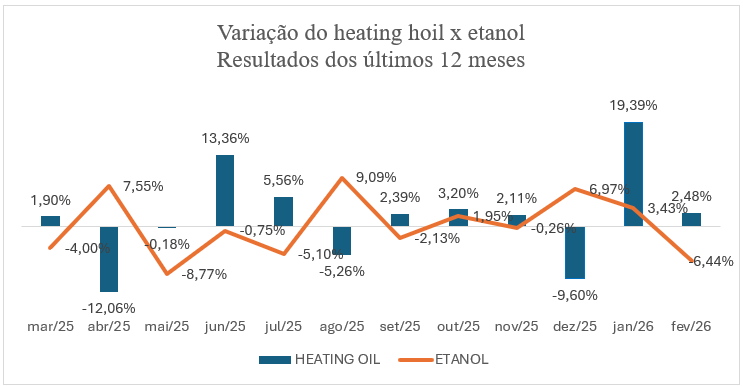

Heating Oil: ↓0,96% – US$ 4,32/galão | 06/04/2026

Etanol anidro (SP): ↓-0,48% – R$ 3,3095/litro | média semanal encerrada em 02/04/2026

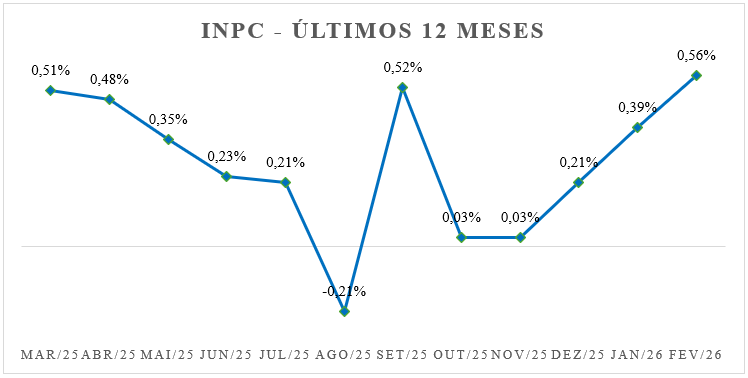

INPC fevereiro/2026: ↑0,56%

INPC dos últimos 12 meses: ↓3,36%

IAVAG fevereiro/2026: ↓ -0,85%

IAVAG dos últimos 12 meses: ↓ -1,63%

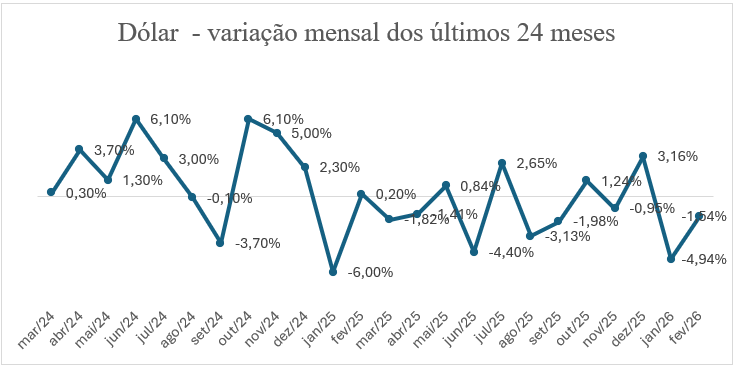

Câmbio (Dólar/Real)

O dólar encerrou a última quinta-feira cotado a R$ 5,15, mantendo relativa estabilidade no fechamento da semana. Já na manhã desta segunda-feira, a moeda segue próxima de R$ 5,15, indicando continuidade do patamar mais baixo observado recentemente, ainda que sob influência de oscilações no cenário internacional.

O Boletim Focus mantém uma perspectiva de dólar estruturalmente mais elevado no médio prazo, com projeções de R$ 5,40 para o final de 2026 e R$ 5,45 para 2027, refletindo expectativas ainda cautelosas quanto ao ambiente fiscal doméstico e às condições financeiras internacionais.

Em síntese, o comportamento recente do câmbio evidencia um cenário de acomodação no curto prazo, com o real sendo parcialmente sustentado por sinalizações internas, mas ainda sujeito às pressões externas, especialmente em um contexto de incerteza geopolítica e fortalecimento global do dólar.

Inflação nos EUA (CPI)

A inflação ao consumidor nos Estados Unidos (CPI) registrou alta de +0,3% em fevereiro de 2026, com leve aceleração frente a janeiro, enquanto a variação anual permaneceu estável em +2,4%, próxima dos níveis mais baixos recentes. O resultado reforça um cenário de inflação relativamente controlada, porém ainda com sinais de rigidez, especialmente no núcleo (+0,2% no mês e cerca de +2,5% em 12 meses), impulsionado principalmente pelo componente de habitação. Nesse contexto, a leitura segue alinhada a uma trajetória de desinflação gradual, mas insuficiente para antecipar cortes mais agressivos de juros, mantendo o Federal Reserve em postura cautelosa.

Os dados de março de 2026 estão programados para serem divulgados em 10 de abril de 2026.

Taxa de Juros – EUA

O Federal Reserve manteve a taxa de juros no intervalo de 3,50% a 3,75% na reunião ocorrida em março de 2026, reforçando uma postura cautelosa diante de uma inflação ainda acima da meta e de um ambiente global mais incerto. A autoridade monetária sinaliza que seguirá dependente dos dados, especialmente da trajetória do núcleo inflacionário e das condições do mercado de trabalho, antes de promover qualquer mudança na política.

Para a próxima reunião, marcada para 28–29 de abril, a expectativa predominante é de manutenção dos juros no nível atual, com o Fed adotando uma estratégia de “wait and see”, enquanto monitora os impactos das tensões geopolíticas, sobretudo via preços de energia, sobre o processo de desinflação.

PIB – Estados Unidos

O Produto Interno Bruto (PIB) dos Estados Unidos registrou crescimento anualizado de +0,7% no quarto trimestre, segundo a segunda estimativa divulgada pelo Bureau of Economic Analysis, evidenciando uma desaceleração mais intensa do que a inicialmente estimada (+1,4%) e uma forte perda de ritmo frente ao avanço de +4,4% no trimestre anterior. O resultado reflete um enfraquecimento mais amplo da atividade econômica, com revisões negativas no consumo, investimento, gastos do governo e exportações, parcialmente compensadas pela redução das importações. No agregado, o dado sinaliza uma economia ainda em expansão, porém em ritmo moderado, reforçando a percepção de desaceleração no curto prazo e aumentando a sensibilidade do cenário macroeconômico às condições financeiras e aos choques externos.

Desemprego – EUA

A taxa de desemprego nos Estados Unidos, conforme divulgado pelo Bureau of Labor Statistics, recuou de 4,4% em fevereiro para 4,3% em março, acompanhada por um aumento na criação de vagas de emprego não agrícolas, que totalizaram aproximadamente 178 mil novos postos no período. O número de desempregados permaneceu relativamente estável, em torno de 7,2 milhões de pessoas, indicando que, apesar da desaceleração observada nos últimos meses, o mercado de trabalho segue resiliente. O resultado reforça a leitura de um ajuste gradual, sem deterioração significativa, compatível com um cenário de moderação econômica nos Estados Unidos.

Selic – Brasil

A taxa Selic foi reduzida para 14,75% ao ano na reunião ocorrida em março de 2026, marcando o início do ciclo de flexibilização monetária conduzido pelo Banco Central do Brasil. A decisão reflete um equilíbrio entre o avanço no processo de desinflação e a necessidade de sustentar a atividade econômica, ainda sob condições financeiras restritivas. Apesar do início dos cortes, o tom do Copom permanece cauteloso, sinalizando que o ritmo de redução dependerá da evolução da inflação e dos riscos externos, especialmente ligados ao cenário global e aos preços de energia. Nesse contexto, as projeções indicam uma trajetória gradual de queda da Selic, condicionada à continuidade da convergência inflacionária.

O boletim Focus projeta a Selic em torno de 12,50% ao final de 2026 e 10,50% em 2027, indicando uma trajetória gradual de redução dos juros, ainda condicionada à convergência da inflação para a meta.

PIB – Brasil (3º Trimestre de 2025)

O PIB brasileiro apresentou crescimento modesto de +0,1% no quarto trimestre de 2025, evidenciando uma desaceleração da atividade econômica no período, influenciada principalmente pela retração da indústria. Ainda assim, o resultado anual foi positivo (+2,3%), com forte contribuição da agropecuária. Para 2026, as projeções indicam um ritmo mais moderado de expansão, reforçando um cenário de menor dinamismo econômico e possíveis impactos indiretos sobre a formação do IAVAG.

Desemprego – Brasil

A taxa de desemprego encerrou 2025 em 5,1%, conforme dados do IBGE, refletindo a continuidade da melhora no mercado de trabalho, especialmente nos setores de serviços e comércio. Apesar do avanço, a elevada informalidade ainda representa um desafio estrutural, influenciando a qualidade das vagas e a dinâmica dos custos domésticos, com efeitos relevantes para o IAVAG, sobretudo via mão de obra e serviços.

Etanol Anidro

O etanol anidro encerrou a semana de 02/04/2026 com queda de -0,48%, conforme o indicador do CEPEA/ESALQ (SP). O preço médio recuou de R$ 3,3255/litro para R$ 3,3095/litro entre os dias 30 de março e 02 de abril de 2026. O movimento sinaliza uma correção moderada dos preços após períodos recentes de alta.

Heating Oil

Os contratos futuros de heating oil recuaram para a faixa de US$ 4,32 por galão, devolvendo parte dos ganhos recentes, em um movimento marcado pela elevada incerteza geopolítica. Segundo análise do Trading Economics, o mercado reagiu simultaneamente a sinais de possíveis negociações por cessar-fogo no Oriente Médio e ao aumento das tensões, com ameaças de intensificação do conflito envolvendo o Irã. Apesar da expectativa de ampliação da oferta com o aumento da produção pela OPEP+, os riscos associados ao Estreito de Ormuz e a possíveis danos à infraestrutura energética seguem limitando o alívio nos preços. Nesse contexto, o comportamento do heating oil permanece altamente volátil, refletindo o equilíbrio instável entre oferta potencial e riscos de interrupção no fornecimento global, mantendo pressão relevante sobre os custos energéticos.

INPC – fevereiro/2026

O INPC registrou alta de +0,56% em fevereiro de 2026, conforme divulgado pelo IBGE, acelerando em relação ao mês anterior (+0,39%), enquanto o acumulado em 12 meses recuou para +3,36%, indicando algum alívio inflacionário. O resultado reflete pressões sazonais típicas do início do ano, especialmente em serviços e itens essenciais, com impacto direto sobre o custo de vida das famílias de menor renda. Para o IAVAG, o índice segue sinalizando recomposição dos custos domésticos, sobretudo via mão de obra e serviços. Como ponto de atenção, o resultado de março tende a incorporar os efeitos do recente aumento nos combustíveis, impulsionado pelas tensões geopolíticas envolvendo Estados Unidos, Israel e Irã, o que pode gerar pressão adicional sobre a inflação no curto prazo.

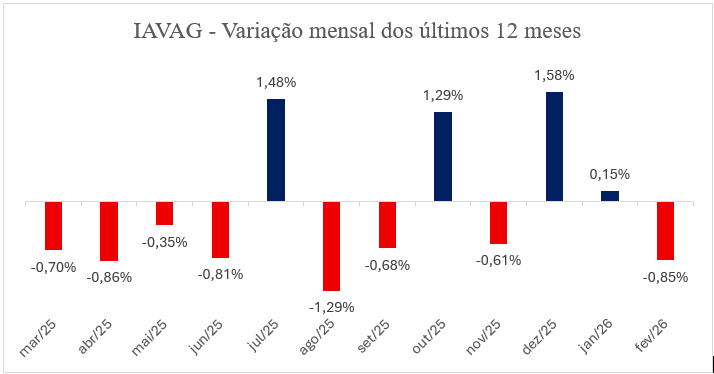

IAVAG nos últimos 12 meses

| mar/25 | ↓-0,70% |

| abr/25 | ↓-0,86% |

| mai/25 | ↓-0,35% |

| jun/25 | ↓-0,81% |

| jul/25 | ↑1,48% |

| ago/25 | ↓-1,29% |

| set/25 | ↓-0,68% |

| out/25 | ↑1,29% |

| nov/25 | ↓-0,60% |

| dez/25 | ↑1,58% |

| jan/26 | ↑0,15% |

| fev/26 | ↓-0,85% |

| Total: | -1,63% |

IAVAG – fevereiro/2026

O IAVAG registrou retração de -0,85% em fevereiro de 2026, revertendo parcialmente a alta de +0,15% em janeiro e indicando redução pontual de custos no setor, impulsionada principalmente pela queda do dólar (-1,54%) e pela forte redução do etanol (-6,44%). Ainda assim, o avanço de indicadores como o INPC (+0,56%), o CPI dos EUA (+0,3%) e o heating oil (+2,48%) limitou uma queda mais expressiva, evidenciando que as pressões inflacionárias e energéticas permanecem presentes. No acumulado em 12 meses, o índice passou de -0,36% para -1,63%, enquanto no ano registra -0,70%, consolidando um cenário de acomodação no médio prazo.

Com base nos dados já disponíveis, a estimativa preliminar para o IAVAG de março de 2026 aponta para uma elevação de +6,75%, sinalizando uma inflexão relevante na trajetória recente do índice. Esse movimento reflete, principalmente, a forte alta do heating oil (+58,46%), a valorização do dólar (+1,35%) e o avanço do etanol (+3,64%), compondo um choque exógeno relevante no bloco energético e cambial, em um contexto de intensificação do conflito entre Estados Unidos, Israel e Irã, que pressionou os preços internacionais de energia e elevou a volatilidade global. Cabe destacar que os dados de inflação (INPC e CPI) ainda não foram divulgados, o que indica que essa estimativa pode sofrer ajustes adicionais.

Importante destacar que os desdobramentos geopolíticos envolvendo esse conflito se intensificaram a partir de março e não estão refletidos no resultado de fevereiro. Esses eventos já impactam diretamente os preços de energia no período corrente e tendem a pressionar ainda mais os custos operacionais, reforçando a necessidade de monitoramento contínuo, diante de um cenário de recomposição acelerada de custos e maior volatilidade no curto prazo.

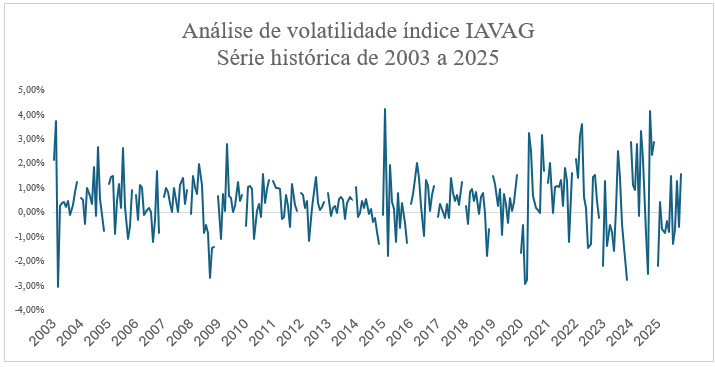

A seguir, os gráficos consolidam os principais movimentos do índice IAVAG e dos indicadores que o compõem, acompanhados ao longo do boletim. A leitura visual facilita a identificação de tendências, pontos de inflexão e períodos de maior volatilidade, complementando as análises apresentadas ao longo do texto.

Fonte da imagem da imagem destacada: Tempo.co

Fontes: BCB, IPEA, BLS, VEJA, BEA, FED, IBGE, CEPEA, GOV, TRADINGECONOMICS, YAHII, CNN, G1, REUTERS.