Confira as Atuais Notícias dos Indicadores que Influenciam Direta e Indiretamente a Formação do IAVAG

Indicadores de Destaque:

Câmbio (USD/BRL): ↓R$ 5,37 | Estimativa/2026

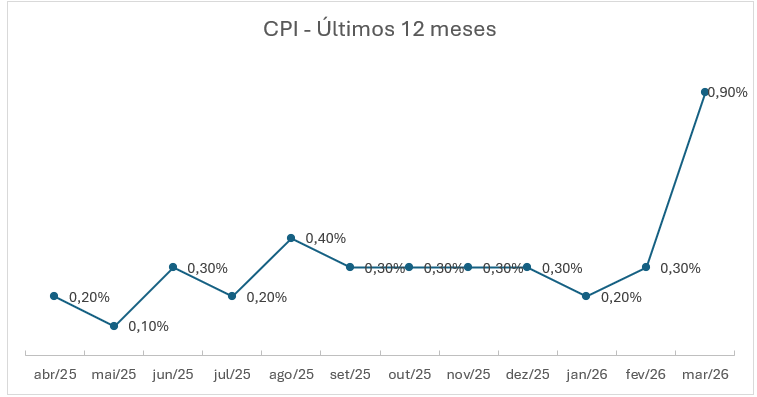

Inflação EUA (CPI): ↑ 0,9% | março/2026

Juros EUA (Fed): = 3,50% – 3,75% | FOMC – março/2026

PIB EUA: ↓0,5% | 4º trimestre/2025 – 3° Estimativa

Desemprego EUA: ↓4,3% | março/2026

SELIC (Brasil): ↓14,75% | Copom – março/2026

PIB Brasil: ↑2,3% | 4º trimestre/2025

Petróleo WTI: ↑1,45% – US$ 97,97| 13/04/2026

Petróleo Brent: ↑2,91% – US$ 97,97| 13/04/2026

Heating Oil: ↑0,75% – US$ 3,79/galão | 13/04/2026

Etanol anidro (SP): ↓-3,47% – R$ 3,1948/litro | média semanal encerrada em 10/04/2026

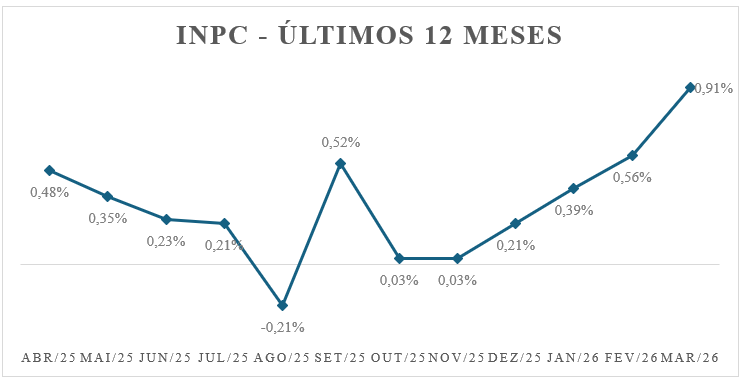

INPC março/2026: ↑0,91%

INPC dos últimos 12 meses: ↑3,77%

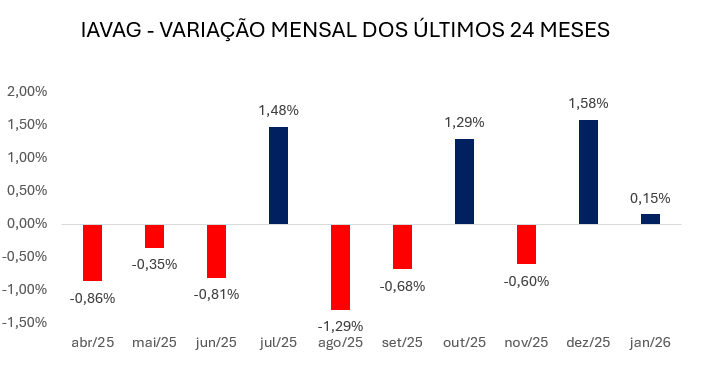

IAVAG fevereiro/2026: ↓ -0,85%

IAVAG dos últimos 12 meses: ↓ -1,63%

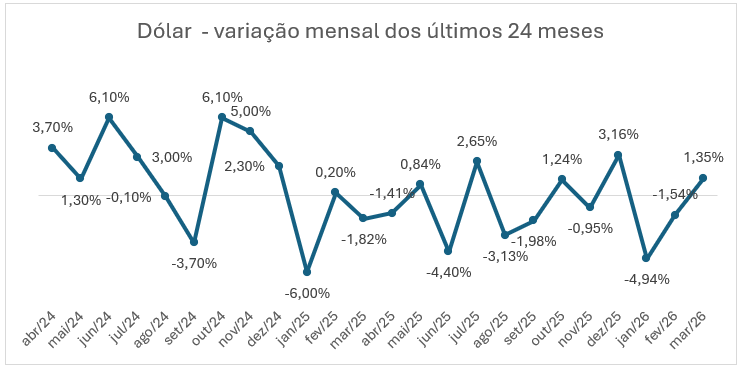

Câmbio (Dólar/Real)

Na sexta-feira, 10/04, o dólar encerrou o pregão em R$ 5,0104, com queda de –1,03%, registrando o menor fechamento desde abril de 2024 e se aproximando novamente da linha de R$ 5,00. O movimento refletiu, sobretudo, o enfraquecimento global da moeda americana e a melhora no apetite ao risco, em um ambiente de maior otimismo com as negociações no cenário externo. Na semana, a divisa acumulou baixa de –2,87%.

Mesmo com esse recuo do dólar, a sexta também trouxe um dado doméstico que ficou no radar: o IPCA de março subiu 0,88% no mês e 4,14% em 12 meses, acima do esperado, com destaque para a alta dos combustíveis, especialmente a gasolina. Ainda assim, naquele momento, o alívio no cenário externo pesou mais para o câmbio do que a surpresa inflacionária no Brasil.

Já nesta segunda-feira, 13/04, o mercado passou a monitorar uma mudança de direção no câmbio, com o dólar voltando a subir no início do dia chegando a R$ 5,033, com alta de 0,43%, reagindo ao fracasso das negociações de paz entre EUA e Irã e à preparação de um bloqueio naval americano sobre áreas ligadas ao Irã. Esse tipo de notícia aumenta a busca global por proteção e tende a fortalecer o dólar.

Ao mesmo tempo, o Boletim Focus divulgado pela manhã trouxe nova revisão para baixo na projeção do câmbio em 2026, com a mediana passando de R$ 5,40 para R$ 5,37, sinalizando que, apesar da volatilidade de curto prazo, a expectativa de mercado, ainda que reduzida, segue apontando para um dólar forte à frente.

Para o IAVAG, a queda do dólar observada na última semana representa um sinal positivo de descompressão cambial, com potencial de suavizar a pressão sobre itens dolarizados. Ainda assim, a reversão parcial do movimento nesta segunda-feira reforça que o ambiente segue volátil, limitando a leitura de alívio estrutural no curto prazo.

Inflação nos EUA (CPI)

O CPI dos Estados Unidos avançou 0,9% em março de 2026, acelerando de forma expressiva frente à alta de 0,3% em fevereiro, enquanto a inflação acumulada em 12 meses subiu de 2,4% para 3,3%. O principal ponto do dado é que essa aceleração não foi disseminada de forma homogênea pela economia, mas sim fortemente concentrada no grupo de energia, que disparou 10,9% no mês.

O grande motor desse avanço foi a gasolina, com alta de 21,2% em março, respondendo por quase três quartos da elevação do índice cheio no mês. Além disso, o índice agregado de commodities energéticas, obteve alta de 21,3%. Isso mostra que o avanço do CPI esteve diretamente ligado ao encarecimento dos combustíveis e derivados, e não a uma aceleração ampla de todos os preços ao consumidor.

Em termos de interpretação econômica, esse movimento simboliza uma reaceleração inflacionária puxada principalmente pelo choque energético, muito associada ao encarecimento dos combustíveis no período devido aos conflitos entre EUA, Israel e Irã. Ou seja, o CPI de março subiu mais porque a energia voltou a pressionar fortemente o índice cheio, e não porque houve uma deterioração generalizada de todos os componentes da inflação americana. Para o IAVAG, isso é relevante porque reforça que os custos internacionais ligados à energia continuam sendo uma fonte central de pressão sobre a formação do índice, com potencial de influenciar combustíveis, derivados e outros itens sensíveis ao ambiente externo.

Taxa de Juros – EUA

O Federal Reserve manteve a taxa de juros na faixa de 3,50% a 3,75% na reunião de março de 2026, preservando uma postura prudente diante de uma inflação ainda acima da meta e de um cenário internacional mais incerto. A sinalização da autoridade monetária é de que os próximos passos continuarão condicionados à evolução dos dados, especialmente do comportamento do núcleo da inflação e das condições do mercado de trabalho, antes de qualquer ajuste na política monetária.

Para a próxima reunião, prevista para 28 e 29 de abril, a expectativa majoritária é de manutenção dos juros no patamar atual, com o Fed adotando uma postura de observação e cautela, enquanto acompanha os efeitos das tensões geopolíticas, principalmente por meio dos preços da energia, sobre o processo de desinflação.

PIB – Estados Unidos

A taxa anualizada do PIB real dos Estados Unidos no 4º trimestre de 2025 foi revisada para baixo na terceira estimativa publicada pelo BEA, de 0,7% para 0,5%. O dado confirma uma desaceleração expressiva frente ao crescimento de 4,4% no 3º trimestre e evidencia a perda de fôlego da atividade econômica ao fim de 2025. A revisão baixista foi explicada, sobretudo, por um ajuste negativo no componente de investimentos. Ainda assim, o crescimento foi sustentado pelo avanço do consumo e dos investimentos, ainda que parcialmente compensado pela retração dos gastos do governo e das exportações.

Desemprego – EUA

Segundo o Bureau of Labor Statistics, a taxa de desemprego nos Estados Unidos caiu de 4,4% em fevereiro para 4,3% em março. No mesmo período, a geração de empregos fora do setor agrícola somou cerca de 178 mil novas vagas, sinalizando continuidade na abertura de postos de trabalho. Já o contingente de desempregados ficou praticamente estável, em torno de 7,2 milhões de pessoas, o que mostra que, embora haja sinais de desaceleração na economia, o mercado de trabalho americano ainda apresenta relativa solidez. Em conjunto, os dados reforçam a percepção de um processo de acomodação gradual, sem indícios de enfraquecimento mais acentuado da atividade.

Selic – Brasil

A Selic está em 14,75% ao ano, após o Copom ter promovido, em março de 2026, um corte de 0,25 ponto percentual, marcando o início do ciclo de flexibilização depois de um período prolongado de manutenção dos juros em 15,00%. Na avaliação do Banco Central, a redução foi possível porque a política monetária já vinha produzindo efeitos sobre a desaceleração da atividade, embora o ambiente siga cercado por incertezas, especialmente por causa dos impactos inflacionários potenciais dos conflitos no Oriente Médio.

Para a próxima reunião do Copom, marcada para 28 e 29 de abril de 2026, a expectativa predominante do mercado é de novo corte de 0,25 ponto percentual, levando a Selic para 14,50% ao ano. Esse ajuste menor reflete uma postura ainda cautelosa, diante de expectativas de inflação acima da meta e de um cenário externo mais volátil.

No horizonte mais à frente, o mercado segue projetando uma trajetória de queda gradual da taxa básica, com mediana de 12,50% para o fim de 2026 no Focus, sinalizando que, embora o ciclo de cortes tenha começado, a tendência ainda é de afrouxamento monetário lento e dependente da evolução da inflação e do cenário internacional.

PIB – Brasil (4º Trimestre de 2025)

O Produto Interno Bruto (PIB) do Brasil avançou +0,1% no quarto trimestre de 2025, sinalizando perda de fôlego da atividade econômica no período, em especial diante do desempenho mais fraco da indústria. Mesmo com a desaceleração no fim do ano, o resultado acumulado de 2025 foi positivo em +2,3%, sustentado principalmente pela contribuição da agropecuária. Para 2026, as estimativas apontam para uma expansão mais contida, reforçando a perspectiva de menor dinamismo econômico e de possíveis reflexos indiretos sobre a composição do IAVAG.

Desemprego – Brasil

A taxa de desemprego fechou 2025 em 5,1%, segundo o IBGE, mantendo a trajetória de melhora do mercado de trabalho, com destaque para o desempenho dos setores de serviços e comércio. Apesar desse avanço, a elevada informalidade segue como um entrave estrutural, afetando a qualidade da ocupação e a dinâmica dos custos internos. Esse contexto tem relevância para o IAVAG, especialmente pelos impactos sobre despesas ligadas à mão de obra e à prestação de serviços.

Etanol Anidro

O etanol anidro encerrou a semana de 10/04/2026 com queda de -3,47%, registrando a segunda retração consecutiva, conforme o indicador do CEPEA/ESALQ (SP). O preço médio recuou de R$ 3,3095/litro para R$ 3,1948/litro entre os dias 6 e 10 de abril de 2026. O movimento sinaliza uma correção moderada nos preços, após períodos recentes de alta.

Heating Oil

Os contratos futuros de heating oil estão na faixa de US$ 3,79 por galão nesta semana, com viés de alta. Após terem recuado para abaixo de US$ 4,00 na semana anterior, os preços voltaram a reagir nesta segunda-feira, diante do anúncio de que o Comando Central dos EUA passará a impor um bloqueio marítimo às embarcações que entrarem e saírem dos portos iranianos, abrangendo embarcações de todas as nações que utilizam os portos do Golfo Pérsico e do Golfo de Omã. O trânsito pelo estreito para portos não iranianos, no entanto, permanecerá inalterado. Segundo o Trading Economics, o anúncio reacendeu as preocupações do mercado com a oferta regional, mantendo elevada a volatilidade e o viés altista de curto prazo para os derivados de petróleo.

INPC – março/2026

O INPC avançou 0,91% em março de 2026, acelerando em relação a fevereiro (+0,56%) e indicando intensificação das pressões sobre os custos domésticos no período. No acumulado do ano, o índice soma 1,87%, enquanto, em 12 meses, atingiu 3,77%, acima dos 3,36% observados nos 12 meses imediatamente anteriores. Em março de 2025, a variação havia sido de 0,51%, o que reforça a leitura de uma inflação mais pressionada neste início de ano.

O movimento de março foi impulsionado principalmente pela aceleração dos produtos alimentícios, que passaram de 0,26% em fevereiro para 1,65% em março, além do grupo transportes, que registrou avanço de 1,61% no período. A inflação não ficou restrita a um único grupo, mas seguiu disseminada, com maior peso dos alimentos e dos transportes no orçamento das famílias de menor renda, justamente o público de referência do indicador.

Para o IAVAG, o resultado de março reforça a continuidade da pressão sobre os componentes domésticos de custo, especialmente aqueles ligados à mão de obra, aos serviços e às despesas operacionais internas. Embora os itens energéticos e cambiais continuem tendo peso importante na formação do índice, o avanço do INPC mostra que a inflação doméstica também segue contribuindo para a recomposição dos custos do setor aeroagrícola.

IAVAG nos últimos 12 meses

| mar/25 | ↓-0,70% |

| abr/25 | ↓-0,86% |

| mai/25 | ↓-0,35% |

| jun/25 | ↓-0,81% |

| jul/25 | ↑1,48% |

| ago/25 | ↓-1,29% |

| set/25 | ↓-0,68% |

| out/25 | ↑1,29% |

| nov/25 | ↓-0,60% |

| dez/25 | ↑1,58% |

| jan/26 | ↑0,15% |

| fev/26 | ↓-0,85% |

| Total: | -1,63% |

IAVAG – fevereiro/2026

O IAVAG recuou -0,85% em fevereiro de 2026, após a alta de +0,15% em janeiro, refletindo um alívio pontual nos custos do setor, puxado principalmente pela queda do dólar (-1,54%) e do etanol (-6,44%). Por outro lado, a alta do INPC (+0,56%), do CPI dos EUA (+0,3%) e do heating oil (+2,48%) limitou uma retração mais intensa. Com isso, o índice passou de -0,36% para -1,63% em 12 meses e acumula -0,70% no ano.

Para março de 2026, a estimativa preliminar aponta alta de +6,75%, impulsionada principalmente pelo avanço do heating oil (+58,46%), do dólar (+1,35%) e do etanol (+3,64%), em meio à intensificação do conflito entre Estados Unidos, Israel e Irã, que elevou a pressão sobre os preços da energia e aumentou a volatilidade global. Os efeitos geopolíticos mais intensos se concentraram a partir de março e, portanto, ainda não aparecem no resultado fechado de fevereiro. O resultado oficial do IAVAG de março está previsto para serem divulgados no dia 20/04.

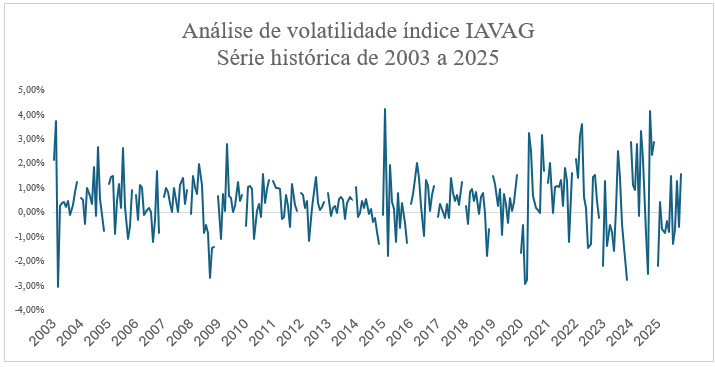

A seguir, os gráficos consolidam os principais movimentos do índice IAVAG e dos indicadores que o compõem, acompanhados ao longo do boletim. A leitura visual facilita a identificação de tendências, pontos de inflexão e períodos de maior volatilidade, complementando as análises apresentadas ao longo do texto.

O dólar acumula queda de 9,11% nos últimos 12 meses (abr/25 a mar/26)

Fonte da imagem destacada: Jornal DCI

Fontes: BCB, IPEA, BLS, VEJA, BEA, FED, IBGE, CEPEA, GOV, TRADINGECONOMICS, YAHII, CNN, G1, REUTERS.