Confira as Atuais Notícias dos Indicadores que Influenciam Direta e Indiretamente a Formação do IAVAG

Indicadores de Destaque:

Câmbio (USD/BRL): ↓R$ 5,30 | Estimativa/2026

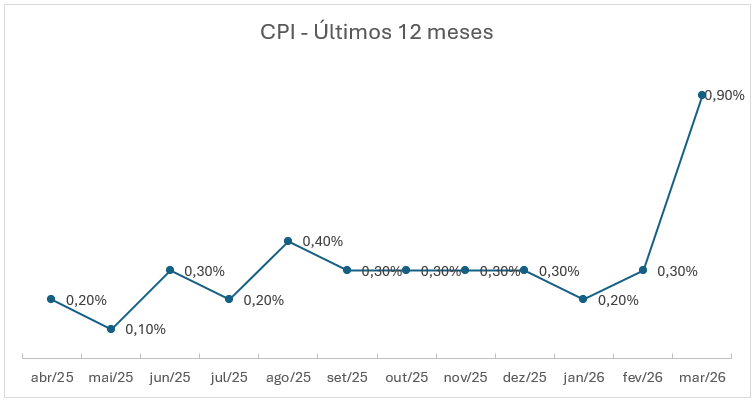

Inflação EUA (CPI): ↑ 0,9% | março/2026

Juros EUA (Fed): = 3,50% – 3,75% | FOMC – março/2026

PIB EUA: ↓0,5% | 4º trimestre/2025 – 3° Estimativa

Desemprego EUA: ↓4,3% | março/2026

SELIC (Brasil): ↓14,75% | Copom – março/2026

PIB Brasil: ↑2,3% | 4º trimestre/2025

Petróleo WTI: ↑5% – US$ 88,80 | 20/04/2026

Petróleo Brent: ↑5% – US$ 96,00 | 20/04/2026

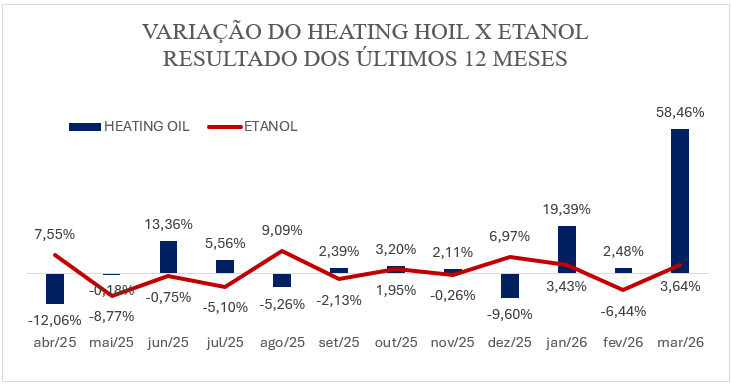

Heating Oil: ↑3,89% – US$ 3,55/galão | 13/04/2026

Etanol anidro (SP): ↓-7,43% – R$ 2,9575/litro | média semanal encerrada em 17/04/2026

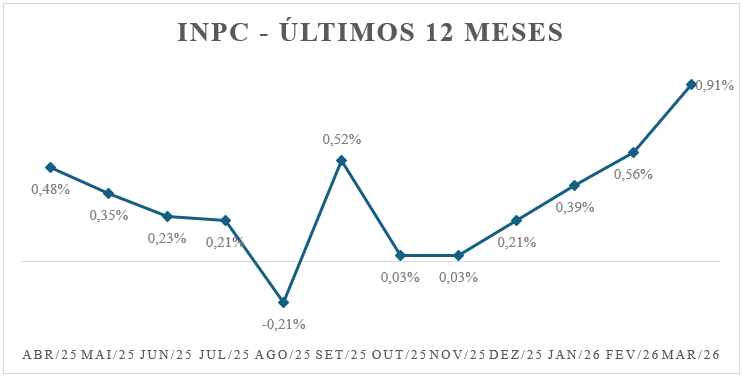

INPC março/2026: ↑0,91%

INPC dos últimos 12 meses: ↑3,77%

IAVAG – março/2026: ↑ 7,96 %

IAVAG – últimos 12 meses: ↑7,03%

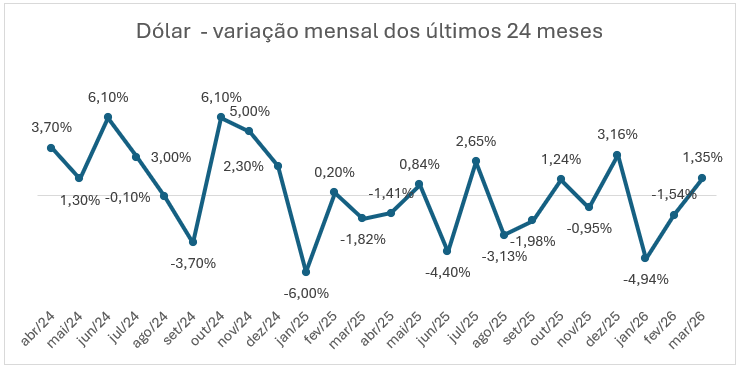

Câmbio (Dólar/Real)

Na sexta-feira, 17/04, o dólar encerrou o pregão em R$ 4,98, com queda de 0,19%, registrando o menor fechamento desde março de 2024 e permanecendo abaixo de R$ 5,00. O movimento refletiu, sobretudo, o enfraquecimento global da moeda americana e a melhora no apetite ao risco.

Nesta segunda-feira, 20/04, o dólar permanece estável, com leve viés de alta, oscilando na faixa de R$ 4,98 e avançando 0,09%, em reação ao maior otimismo do mercado e ao cessar-fogo entre EUA e Irã.

Ao mesmo tempo, o Boletim Focus divulgado pela manhã trouxe nova revisão para baixo na projeção do câmbio para 2026, com a mediana passando de R$ 5,37 para R$ 5,30. O dado sinaliza que, apesar da volatilidade de curto prazo, a expectativa do mercado, ainda que menos pressionada, continua apontando para um dólar em nível relativamente elevado à frente.

Para o IAVAG, a queda do dólar observada na última semana representa um sinal positivo de descompressão cambial, com potencial para suavizar a pressão sobre itens dolarizados. Ainda assim, a reversão parcial do movimento nesta segunda-feira reforça que o ambiente segue volátil, limitando uma leitura de alívio estrutural no curto prazo.

Inflação nos EUA (CPI)

Nos Estados Unidos, a inflação ao consumidor voltou a acelerar de forma expressiva em março. O CPI avançou 0,9% no mês, após alta de 0,3% em fevereiro, enquanto a inflação acumulada em 12 meses subiu de 2,4% para 3,3%. O ponto central desse resultado é que a aceleração não ocorreu de maneira homogênea na economia, mas esteve fortemente concentrada no grupo de energia, que registrou alta de 10,9% no mês.

O principal vetor dessa pressão foi a gasolina, com avanço de 21,2% em março, respondendo por quase três quartos da elevação do índice cheio no período. Além disso, o índice agregado de commodities energéticas subiu 21,3%, reforçando que o movimento do CPI esteve diretamente ligado ao encarecimento dos combustíveis e derivados, e não a uma aceleração generalizada de todos os preços ao consumidor.

Em termos econômicos, o dado sinaliza uma reaceleração inflacionária puxada sobretudo pelo choque energético, em um contexto marcado pelo aumento das tensões entre EUA, Israel e Irã. Para o IAVAG, esse resultado é especialmente relevante porque confirma que os custos internacionais ligados à energia seguem como uma fonte central de pressão sobre a formação do índice, com potencial de impactar combustíveis, derivados e outros itens sensíveis ao ambiente externo.

Taxa de Juros – EUA

A taxa básica de juros dos Estados Unidos segue na faixa de 3,50% a 3,75% desde a última reunião de março. Na ocasião, o Federal Reserve sinalizou que ainda vê necessidade de cautela na condução da política monetária, sobretudo diante da pressão recente provocada pelos desdobramentos dos conflitos entre EUA, Israel e Irã.

Para a próxima reunião, marcada para 28 e 29 de abril de 2026, a expectativa predominante é de nova manutenção dos juros. Isso porque a inflação continua avançando, puxada principalmente pelo choque energético, o que reduz o espaço para uma flexibilização mais rápida da política monetária no curto prazo. Assim, a tendência é de que o Fed continue adotando uma postura dependente dos dados, acompanhando de perto os desdobramentos da inflação e do mercado de trabalho.

PIB – Estados Unidos

A revisão para baixo do PIB dos Estados Unidos no 4º trimestre de 2025, de 0,7% para 0,5% na taxa anualizada, reforça a leitura de que a economia americana encerrou o ano com perda de dinamismo. O resultado evidencia uma desaceleração expressiva frente ao crescimento de 4,4% no 3º trimestre, indicando que a atividade já vinha mostrando menor fôlego, em meio a um ambiente de juros ainda elevados e condições financeiras mais restritivas.

Embora o consumo e os investimentos ainda tenham sustentado o crescimento, a revisão negativa do componente de investimentos e a contribuição adversa dos gastos do governo e das exportações mostram uma composição mais fraca da atividade no período. Em termos econômicos, o dado sugere que a economia americana segue desacelerando de forma gradual, sem retração abrupta, mas com sinais mais claros de moderação ao fim de 2025.

Desemprego – EUA

O mercado de trabalho dos Estados Unidos voltou a mostrar resiliência em março. A taxa de desemprego recuou de 4,4% em fevereiro para 4,3% em março, enquanto a economia gerou cerca de 178 mil vagas fora do setor agrícola, sinalizando continuidade na abertura de postos de trabalho. Ao mesmo tempo, o número de desempregados permaneceu praticamente estável, em torno de 7,2 milhões de pessoas.

Em termos econômicos, o resultado indica que, apesar dos sinais de desaceleração da atividade, o mercado de trabalho americano ainda mantém relativa solidez. O quadro reforça a leitura de um processo de acomodação gradual, sem evidências de enfraquecimento mais intenso da economia no curto prazo

Selic – Brasil

A Selic está em 14,75% ao ano, após o Copom ter promovido, em março de 2026, um corte de 0,25 ponto percentual, encerrando um período prolongado de manutenção da taxa em 15,00%. A decisão sinalizou o início de um ciclo de flexibilização monetária, mas em ritmo ainda cauteloso, compatível com um ambiente em que a desaceleração da atividade já começa a aparecer, embora as incertezas inflacionárias permaneçam relevantes.

O cenário segue exigindo prudência do Banco Central. No Relatório Focus de 17 de abril, a mediana das projeções para o IPCA de 2026 subiu de 4,71% para 4,80%, mostrando piora nas expectativas de inflação e reforçando a leitura de que o espaço para cortes mais intensos ainda é limitado. Para o fim de 2026, a mediana do mercado para a Selic está em 13,00%, o que sugere continuidade do afrouxamento monetário, mas de forma gradual e dependente do comportamento da inflação e do cenário externo.

Para a próxima reunião do Copom, marcada para 28 e 29 de abril de 2026, a expectativa do mercado é de manutenção de uma postura conservadora, com o Banco Central avaliando se a trajetória de desinflação será suficiente para sustentar novos cortes sem comprometer a convergência da inflação. Em outras palavras, o ciclo começou, mas a tendência ainda é de redução lenta dos juros, em um ambiente marcado por expectativas inflacionárias elevadas e maior sensibilidade aos choques internacionais, especialmente os ligados à energia.

PIB – Brasil (4º Trimestre de 2025)

O PIB brasileiro avançou 0,1% no 4º trimestre de 2025, sinalizando perda de fôlego da atividade econômica no fim do ano, especialmente diante do desempenho mais fraco da indústria. Ainda assim, o resultado acumulado de 2025 foi positivo em 2,3%, sustentado principalmente pela forte contribuição da agropecuária, que ajudou a compensar a desaceleração observada em outros segmentos da economia.

Para 2026, a leitura do mercado segue apontando para um crescimento mais moderado. No Boletim Focus de 17 de abril, a mediana das projeções para o PIB subiu levemente de 1,85% para 1,86%, mas ainda permanece abaixo do resultado observado em 2025, reforçando a perspectiva de menor dinamismo econômico ao longo deste ano.

Em termos econômicos, esse quadro sugere uma atividade menos aquecida, com expansão ainda positiva, porém mais contida. Para o ambiente de custos, isso tende a sinalizar menor impulso da demanda doméstica, embora sem eliminar pressões vindas de outros fatores, como inflação, energia e cenário externo.

Desemprego – Brasil

A taxa de desocupação no Brasil fechou o 4º trimestre de 2025 em 5,1%, segundo a PNAD Contínua do IBGE, mantendo a trajetória de melhora do mercado de trabalho e atingindo o menor nível da série histórica para esse trimestre. O resultado confirma um ambiente de ocupação ainda favorável, com destaque para a recuperação observada ao longo de 2025.

Apesar desse avanço, a leitura qualitativa do mercado de trabalho ainda exige cautela, já que a elevada informalidade segue como um entrave estrutural, afetando a qualidade da ocupação e a dinâmica dos custos internos. Para o IAVAG, esse contexto é relevante porque influencia despesas ligadas à mão de obra e à prestação de serviços, mesmo em um cenário de desemprego mais baixo.

Etanol Anidro

O etanol anidro encerrou a semana de 17/04/2026 com queda de -7,43%, registrando a terceira retração consecutiva, conforme o indicador do CEPEA/ESALQ (SP). O preço médio recuou de R$ 3,1948/litro para R$ 2,9575/litro entre os dias 13 a 17 de abril de 2026. A queda nos preços do etanol anidro representa um fator de alívio para a estrutura de custos, ao reduzir parte da pressão sobre combustíveis e insumos ligados à operação.

Heating Oil

Os contratos futuros de heating oil nos Estados Unidos subiram cerca de 5% na segunda-feira, ultrapassando US$ 3,55, recuperando grande parte das perdas após terem atingido a mínima de mais de cinco semanas na sessão anterior. O movimento acompanhou a recuperação do petróleo bruto em meio à renovação das tensões no Oriente Médio, especialmente diante da nova instabilidade no Estreito de Ormuz. Para o IAVAG, esse avanço é relevante porque reforça a pressão sobre os custos energéticos internacionais e mantém o bloco de combustíveis como um dos principais vetores de risco para a formação do índice.

INPC – março/2026

O INPC avançou 0,91% em março de 2026, acelerando em relação a fevereiro (0,56%) e reforçando a leitura de maior pressão sobre os custos domésticos no início do ano. No acumulado de 12 meses, o índice atingiu 3,77%, acima dos 3,36% registrados anteriormente. O resultado foi puxado principalmente pela alta dos alimentos (1,65%) e dos transportes (1,61%), indicando uma inflação mais pressionada e disseminada no período.

Para o IAVAG, o dado de março confirma que os custos domésticos continuam pressionados, principalmente nos itens relacionados à mão de obra, serviços e despesas operacionais internas. Mesmo com a forte influência dos componentes energéticos e cambiais na composição do índice, o avanço do INPC mostra que a inflação interna também permanece relevante na elevação dos custos da aviação agrícola.

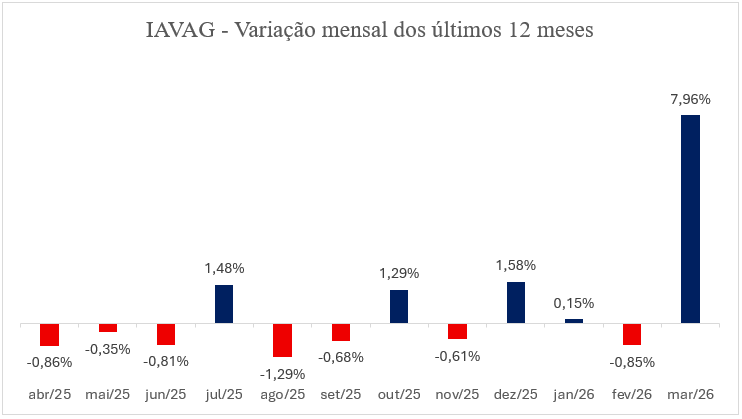

IAVAG nos últimos 12 meses

| abr/25 | ↓-0,86% |

| mai/25 | ↓-0,35% |

| jun/25 | ↓-0,81% |

| jul/25 | ↑1,48% |

| ago/25 | ↓-1,29% |

| set/25 | ↓-0,68% |

| out/25 | ↑1,29% |

| nov/25 | ↓-0,60% |

| dez/25 | ↑1,58% |

| jan/26 | ↑0,15% |

| fev/26 | ↓-0,85% |

| mar/26 | ↑7,96% |

| Total: | +7,03% |

IAVAG – resultado de março/2026

O resultado oficial do IAVAG de março de 2026 confirmou uma forte alta de 7,96%, após o alívio observado em fevereiro, sinalizando uma piora relevante no ambiente de custos da aviação agrícola. Com esse resultado, o índice passou a acumular 7,25% no ano e 7,03% em 12 meses, refletindo principalmente a forte pressão do bloco energético, a valorização do dólar e o avanço da inflação no Brasil e nos Estados Unidos. O principal destaque foi a disparada do heating oil, que subiu 58,46% no mês, além da alta do câmbio e do fortalecimento das pressões inflacionárias domésticas e internacionais. Em conjunto, esses fatores mostram que março foi marcado por uma inflexão importante na trajetória do índice, com impacto direto sobre a estrutura de custos do setor aeroagrícola.

Resumo IAVAG semanal

Nesta segunda-feira, o dólar segue estável em R$ 4,98, após ter encerrado a sexta-feira (17/04) no mesmo patamar, registrando o menor fechamento desde março de 2024. Ao mesmo tempo, a projeção do Boletim Focus para o câmbio em 2026 recuou de R$ 5,37 para R$ 5,30, sinalizando uma expectativa menos pressionada, embora ainda em nível elevado. No mercado de combustíveis, o etanol anidro representa um fator de alívio, com queda acumulada de 7,43% na semana encerrada em 17/04. Em contrapartida, o heating oil volta a subir e ultrapassa US$ 3,55, refletindo a retomada das tensões no Oriente Médio. Para o IAVAG, esse cenário mostra que, apesar do suporte vindo do câmbio e do etanol, a energia internacional continua sendo o principal foco de pressão sobre os custos do setor.

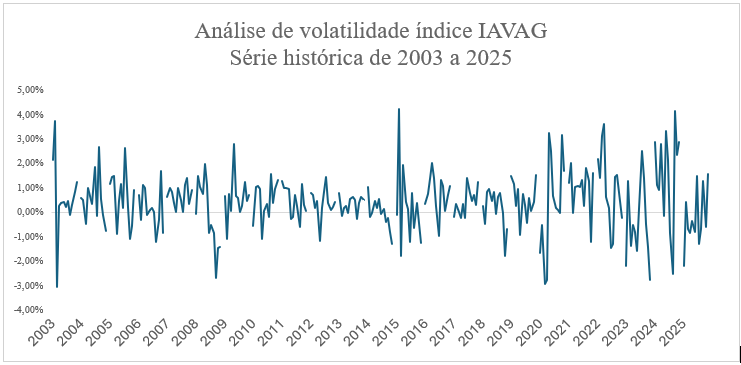

A seguir, os gráficos consolidam os principais movimentos do índice IAVAG e dos indicadores que o compõem, acompanhados ao longo do boletim. A leitura visual facilita a identificação de tendências, pontos de inflexão e períodos de maior volatilidade, complementando as análises apresentadas ao longo do texto.

Fonte da imagem da imagem destacada: Sohu.com

Fontes: BCB, IPEA, BLS, VEJA, BEA, FED, IBGE, CEPEA, GOV, TRADINGECONOMICS, YAHII, CNN, G1, REUTERS.