Confira as Atuais Notícias dos Indicadores que Influenciam Direta e Indiretamente a Formação do IAVAG

Indicadores de Destaque:

Câmbio (USD/BRL): = R$ 5,50 | Estimativa/2026

Inflação EUA (CPI): ↑ 0,3% | dezembro/2025

Juros EUA (Fed): = 3,50% – 3,75% | Estimativa/2025

PIB EUA: ↑4,3% | 3º trimestre/2025 – Primeira Estimativa

Desemprego EUA: = 4,4% | dezembro/2025

SELIC (Brasil): = 15% | Estimativa/2025

PIB Brasil: ↑2,7% | 3º trimestre/2025

Petróleo WTI: ↓-0,44% – US$ 59,08 | 19/01/2026

Petróleo Brent: ↓-0,50% – US$ 63,81 | 19/01/2026

Heating Oil: ↑1,08% – US$ 2,16/galão | 19/01/2026

Etanol anidro (SP): ↑1,60% R$ 3,0711/litro | média semanal encerrada em 16/01/2026

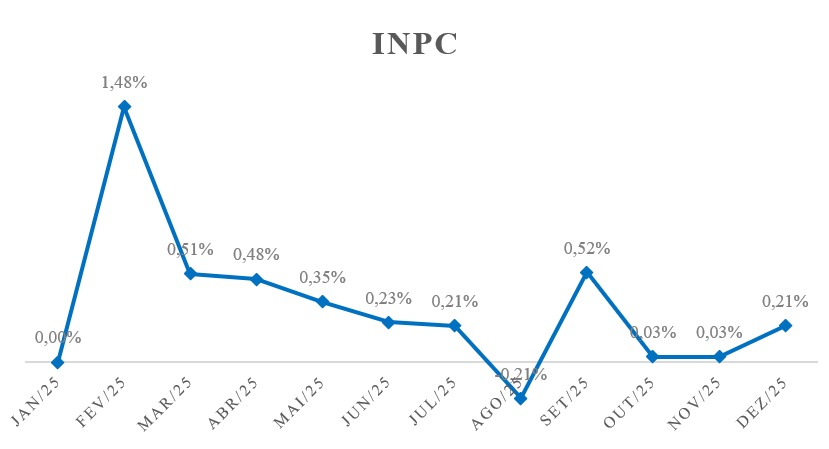

INPC dezembro/2025: ↑0,21%

INPC dos últimos 12 meses: ↓ desaceleração para 3,90%

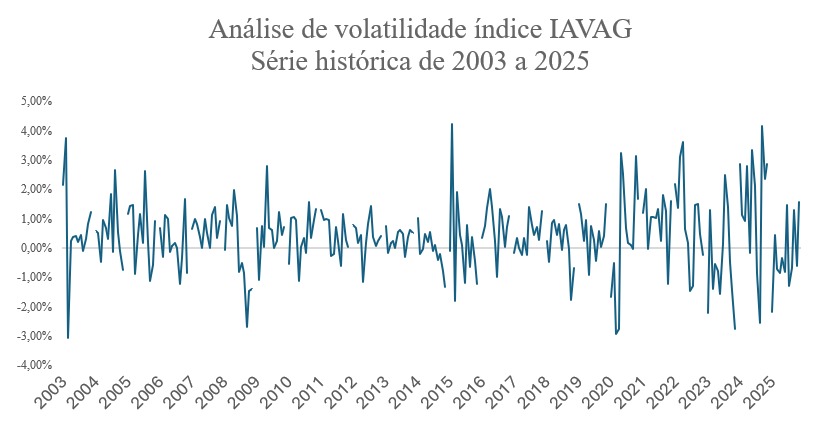

IAVAG dezembro/2025: ↑1,58%

IAVAG dos últimos 12 meses: ↓-2,71%

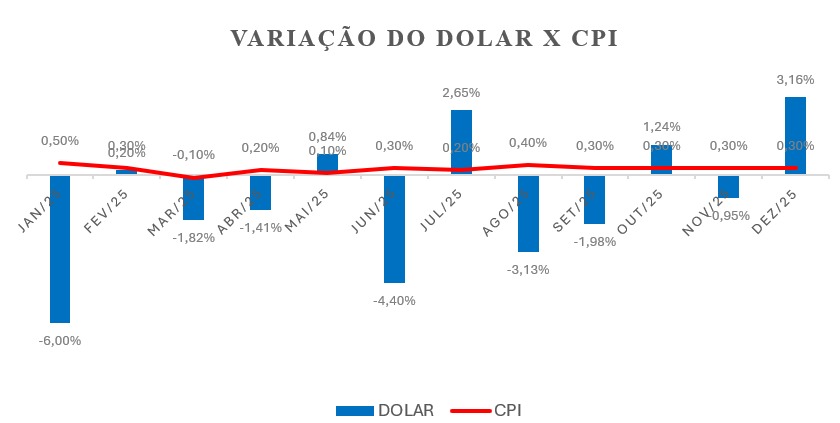

Câmbio (Dólar/Real)

Nesta segunda-feira, 19 de janeiro de 2026, o mercado de câmbio opera em um ambiente de liquidez reduzida, mas sob influência de tensões geopolíticas e revisões relevantes de projeções macroeconômicas. O dólar apresenta leve viés de alta frente ao real, sendo cotado próximo de R$ 5,37.

No cenário externo, o principal fator para a baixa liquidez hoje é o feriado de Martin Luther King Jr. nos Estados Unidos, que mantém as bolsas de Nova York (NYSE e Nasdaq) e o mercado de títulos fechados. Ainda assim, o mercado segue atento às declarações vindas de Washington: o presidente Donald Trump ameaçou impor tarifas de 10% sobre produtos da União Europeia a partir de fevereiro, citando a falta de apoio do bloco à intenção americana de anexar a Groenlândia. Esse tipo de sinalização tende a elevar a aversão a risco e favorecer o fluxo para moedas fortes, o que pode pressionar moedas de países emergentes, como o real, no curto prazo.

No Brasil, o Banco Central informou que a expectativa do mercado para a inflação (IPCA) de 2026 recuou de 4,05% para 4,02%. Apesar da melhora marginal, a projeção para o dólar no fim do ano permanece ancorada em R$ 5,50 segundo a Expectativa/Focus.

Além disso, o Fundo Monetário Internacional (FMI) reduziu a previsão de crescimento do PIB brasileiro para 2026 de 1,9% para 1,6%, justificando o corte pelos possíveis impactos de tarifas comerciais dos EUA sobre as exportações brasileiras.

Embora a Selic em patamar elevado (15%) tenda a sustentar o real ao atrair capital para a renda fixa, a incerteza em torno do comércio global e a revisão negativa do PIB pelo FMI limitam o espaço para uma apreciação mais consistente da moeda doméstica no curto prazo.

Inflação nos EUA (CPI)

Em dezembro de 2025, o CPI (CPI-U) dos Estados Unidos registrou alta de 2,7% em 12 meses, mantendo o mesmo ritmo observado em novembro. No núcleo (CPI exclui itens como alimentos e energia), a variação anual foi de 2,6%, indicando que a desinflação segue em curso, ainda que de forma gradual.

Na abertura dos componentes, o shelter (habitação) voltou a ser o principal vetor de pressão no mês, com alta de 0,4% e maior contribuição para o avanço mensal do índice. Já alimentos subiram 0,7% no mês, reforçando que itens essenciais ainda sustentam parte da inflação corrente.

Pelo lado energético, o índice de energia acumulou +2,3% em 12 meses: houve queda da gasolina (-3,4%) no ano, mas gás natural (+10,8%) em forte alta, mostrando composição mista dentro do grupo.

Taxa de Juros – EUA

O Federal Reserve mantém a política monetária em nível restritivo, com a faixa-alvo dos Fed Funds em 3,50%–3,75%, após o corte de 0,25 p.p. decidido na reunião de 10/12/2025 (vigente desde 11/12/2025).

A taxa de juros dos EUA segue como o principal “balizador” do dólar no curto prazo. Com a política monetária ainda em patamar relativamente restritivo, o Federal Reserve tende a manter um tom cauteloso e dependente dos dados, calibrando os próximos passos conforme a evolução da inflação (CPI) e do mercado de trabalho. Juros mais altos por mais tempo costumam sustentar o dólar e elevar o custo de financiamento global, enquanto a perspectiva de cortes tende a aliviar a pressão sobre moedas emergentes e commodities.

PIB – Estados Unidos

De acordo com a estimativa inicial do Bureau of Economic Analysis (BEA), o PIB real dos EUA cresceu a uma taxa anualizada de 4,3% no 3º trimestre de 2025, acelerando frente ao 2º trimestre (3,8%). O resultado refletiu principalmente maior consumo das famílias, avanço das exportações e aumento dos gastos do governo, parcialmente compensados por queda do investimento.

Leitura para o boletim/IAVAG: a manutenção de um crescimento mais forte nos EUA tende a sustentar uma postura monetária mais cautelosa e pode contribuir para maior sensibilidade do dólar a notícias e expectativas de juros, canal relevante para itens dolarizados na estrutura de custos acompanhada pelo IAVAG.

Desemprego – EUA

O mercado de trabalho dos EUA encerrou dezembro de 2025 com sinais de resiliência, porém com ritmo de contratação bastante moderado: o payroll avançou apenas +50 mil vagas e a taxa de desemprego permaneceu em 4,4%, com 7,5 milhões de pessoas desempregadas.

Na composição setorial, houve continuidade de ganhos em alimentação e bebidas (+27 mil), saúde (+21 mil) e assistência social (+17 mil), enquanto o varejo perdeu 25 mil vagas, sugerindo uma rotação do emprego para serviços e um consumo mais seletivo.

Do lado de “qualidade” do mercado de trabalho, a participação ficou em 62,4% (praticamente estável) e chamou atenção o avanço do desemprego de longo prazo: 1,9 milhão de pessoas estavam sem trabalho há 27 semanas ou mais (26% do total).

Nos rendimentos, os salários seguiram crescendo de forma controlada: +0,3% no mês e +3,8% em 12 meses, com a jornada média semanal cedendo levemente para 34,2 horas.

O conjunto de dados reforça um cenário de desaceleração do emprego sem deterioração abrupta, o que tende a manter o Fed cauteloso e o dólar sensível a novas surpresas de atividade e inflação, canal relevante para custos dolarizados acompanhados pelo IAVAG.

Selic – Brasil

A taxa Selic permanece em 15,00% a.a., reforçando uma postura restritiva para assegurar a convergência da inflação à meta e manter as expectativas ancoradas em um ambiente ainda desafiador, com incertezas no cenário doméstico e externo.

Pela mediana do Boletim Focus divulgada nesta segunda-feira (19/01), o mercado segue precificando o início/continuidade de um ciclo de flexibilização ao longo de 2026, com a Selic projetada em 12,25% ao fim de 2026, recuando para 10,50% em 2027 e 10,00% em 2028 e por fim em 9,50% em 2029. Em termos analíticos, essa trajetória sugere expectativa de desinflação gradual e de normalização dos juros reais no horizonte, condicionada à ancoragem das expectativas e ao balanço de riscos, especialmente atividade, fiscal, câmbio e cenário externo.

Juros ainda elevados mantêm o custo financeiro pressionado (capital de giro, manutenção e investimentos), com reflexos relevantes sobre a estrutura de custos do setor. Ao mesmo tempo, o diferencial de juros pode oferecer algum suporte ao real, embora esse efeito dependa do nível de aversão a risco e do comportamento do câmbio.

PIB – Brasil (3º Trimestre de 2025)

No 3º trimestre de 2025, o PIB brasileiro cresceu 0,1% na comparação trimestral (com ajuste sazonal), sinalizando uma atividade praticamente estável em um ambiente de juros ainda restritivos. Pela ótica da produção, o desempenho foi sustentado por Agropecuária (+0,4%) e Indústria (+0,8%), enquanto Serviços (+0,1%) ficou próximo da estabilidade.

Pela demanda, o consumo das famílias (+0,1%) variou pouco, enquanto consumo do governo (+1,3%) e investimentos (FBCF +0,9%) avançaram. Em relação ao mesmo trimestre de 2024, o PIB cresceu +1,8%, e no acumulado de 2025 até o 3º trimestre, +2,4%.

Pelas expectativas do Boletim Focus (12/01), a mediana projeta crescimento de 1,80% em 2026 e 2027, e 2,00% em 2028 e 2029, reforçando um cenário de expansão moderada à frente.

Desemprego – Brasil

De acordo com a PNAD Contínua, a taxa de desocupação no Brasil ficou em 5,6% no trimestre encerrado em setembro de 2025, atingindo o menor nível da série histórica (iniciada em 2012). O resultado representou queda de 0,2 p.p. frente ao trimestre móvel anterior (5,8%) e recuo de 0,7 p.p. na comparação com o mesmo período de 2024 (6,4%), reforçando a leitura de um mercado de trabalho ainda resiliente. No mesmo levantamento, a taxa de subutilização ficou em 13,9%, sinalizando que, apesar do desemprego baixo, ainda há ociosidade relevante na força de trabalho, o que pode moderar pressões salariais e ajudar a conter custos domésticos no curto prazo.

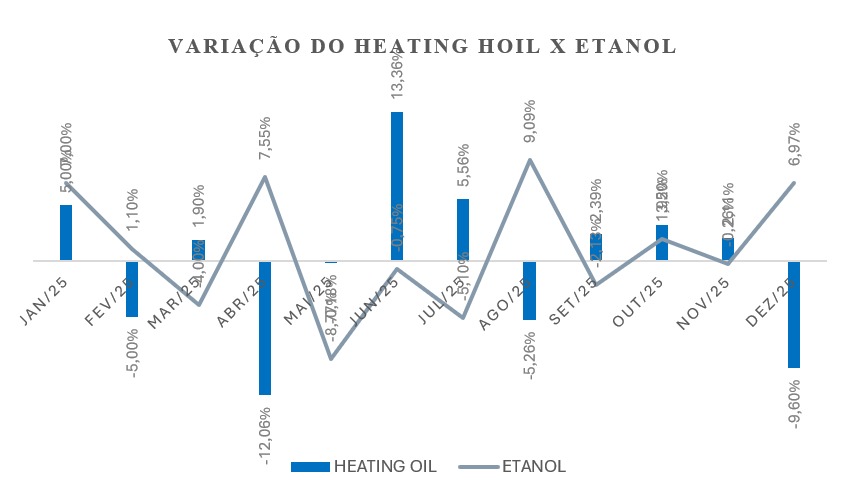

Heating Oil

Nesta segunda-feira (19/01/2026), o heating oil avançou para US$ 2,16/galão, com alta de 1,08% em relação ao pregão anterior. O movimento acompanhou o encarecimento da matéria-prima, em um contexto em que os mercados de petróleo bruto buscaram estabilização após sessões de forte volatilidade, favorecendo recomposição de preços nos derivados.

Como o heating oil é uma referência importante para a dinâmica de destilados médios (grupo próximo ao diesel), sua alta pode sinalizar pressão de curto prazo sobre custos energéticos e, dependendo do repasse interno e da trajetória do petróleo/câmbio, contribuir para maior sensibilidade dos custos operacionais ligados a combustíveis e logística no setor aeroagrícola.

Etanol Anidro

Na média semanal de 12/01 a 16/01, o etanol anidro registrou alta de 1,60%, alcançando R$ 3,0711/litro nas usinas do estado de São Paulo, segundo o CEPEA/ESALQ. O resultado marcou o terceiro avanço em janeiro de 2026, indicando um movimento mais consistente de recuperação de preços nas últimas semanas, em linha com a recomposição de margens e ajustes de oferta e demanda no mercado.

INPC – dezembro/2025

Em dezembro de 2025, o INPC subiu 0,21%, acelerando em relação a novembro (0,03%), e encerrou 2025 em 3,90% no acumulado. No mês, as maiores contribuições vieram de artigos de residência (0,70%), despesas pessoais (0,55%), vestuário (0,53%), saúde e cuidados pessoais (0,48%) e comunicação (0,45%). Também houve altas em alimentação e bebidas (0,28%), transportes (0,23%) e educação (0,06%), enquanto habitação recuou (-0,50%).

Para o IAVAG, o dado sugere que a inflação doméstica associada a despesas correntes e serviços permaneceu relativamente controlada, embora a composição, com maior peso de itens não alimentícios, indique a necessidade de acompanhar serviços e preços administrados em 2026, pois esses componentes podem voltar a pressionar custos mesmo com alimentos mais comportados.

IAVAG nos Últimos 12 Meses.

| jan/25 | ↓-2,20% |

| fev/25 | ↑ 0,43% |

| mar/25 | ↓-0,70% |

| abr/25 | ↓-0,86% |

| mai/25 | ↓-0,35% |

| jun/25 | ↓-0,81% |

| jul/25 | ↑1,48% |

| ago/25 | ↓-1,29% |

| set/25 | ↓-0,68% |

| out/25 | ↑1,29% |

| nov/25 | ↓-0,60% |

| dez/25 | ↑1,58% |

| Total | -2,71% |

IAVAG – dezembro/2025

O IAVAG encerrou dezembro de 2025 com alta de +1,58%, após o recuo de -0,60% observado em novembro. O resultado refletiu, principalmente, a valorização do dólar no mês: a moeda norte-americana encerrou 2025 em torno de R$ 5,50, o que representou +3,16% em relação ao fechamento de novembro. Esse movimento cambial esteve associado a uma combinação de fatores típicos de fim de ano, como reajustes de posição e menor liquidez, além de maior sensibilidade do mercado ao diferencial de juros e ao noticiário externo, o que tende a direcionar fluxo para moedas fortes e pressionar emergentes.

Entre os demais componentes, o INPC (+0,21%) também contribuiu para a alta do IAVAG em dezembro, assim como o etanol hidratado, que avançou +6,97% no período. Por outro lado, a pressão foi amortecida pelo recuo do heating oil (-9,6%). Apesar de repiques pontuais ao longo do mês, o saldo do heating oil foi de queda, em linha com a acomodação do petróleo/derivados e ajustes de mercado (estoques, demanda e volatilidade do crude), reduzindo a contribuição do componente de energia no fechamento do período.

No acumulado de 12 meses, o índice aprofundou o alívio inflacionário, passando de -1,53% em novembro para -2,71% em dezembro, apesar da alta mensal. Esse comportamento é explicado pelo efeito-base: em novembro, ainda entrava no cálculo a alta registrada em dezembro/2024 (+2,86%), que deixou de compor a janela de 12 meses ao virar para dezembro/2025.

Já no acumulado do ano de 2025, o movimento foi oposto: o índice registrava alívio de -4,29% até novembro e, com a variação de +1,58% em dezembro, esse alívio reduziu para -2,71% ao final do ano.

A seguir, os gráficos consolidam os principais movimentos do índice IAVAG e dos indicadores que o compõem, acompanhados ao longo do boletim. A leitura visual facilita a identificação de tendências, pontos de inflexão e períodos de maior volatilidade, complementando as análises apresentadas ao longo do texto.

Fonte dos gráficos: Elaboração própria

Fonte da imagem: IDG JAPAN

Fontes: BCB, IPEA, BLS, VEJA, BEA, FED, IBGE, BRINVESTING, CEPEA, GOV, TRADINGECONOMICS, YAHII, CNN, G1, REUTERS.

Cláudio Junior – Economista (CORECONRS 8905), Diretor Operacional SINDAG

Dieiriane Flores – Estagiária em Econo