Confira as principais notícias dos indicadores que influenciam direta e indiretamente a formação do IAVAG

Indicadores de Destaque:

Câmbio (USD/BRL): ↑R$ 5,1689 | 08/06 (PTAX)

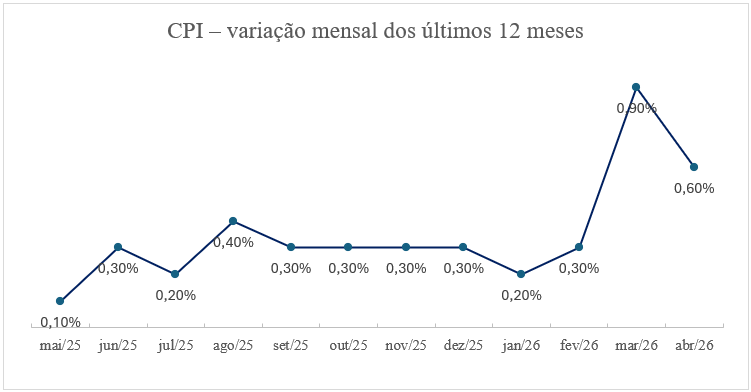

Inflação EUA (CPI): ↑0,6% no mês | abril/2026

Juros EUA (Fed): = 3,50% – 3,75% | FOMC – abril/2026

PIB EUA: 1,6% | 1º trimestre/2026 – 2ª estimativa

Desemprego EUA: = 4,3% | abril/2026

Selic (Brasil): = 14,50% | Copom – abril/2026

PIB Brasil trimestral: ↑1,1% | 1º trimestre/2026

PIB Brasil acumulado em 4 trimestres: ↑ 2,0%

Petróleo WTI: ↑0,47% – US$ 90,96 | 08/06/2026

Petróleo Brent: ↑1,14% – US$ 94,15 | 08/06/2026

Heating Oil: ↑0,66% – US$ 3,59/galão | 08/06/2026

Etanol anidro (SP): ↓2,11% – R$ 2,5108/litro | média semanal encerrada em 05/06/2026

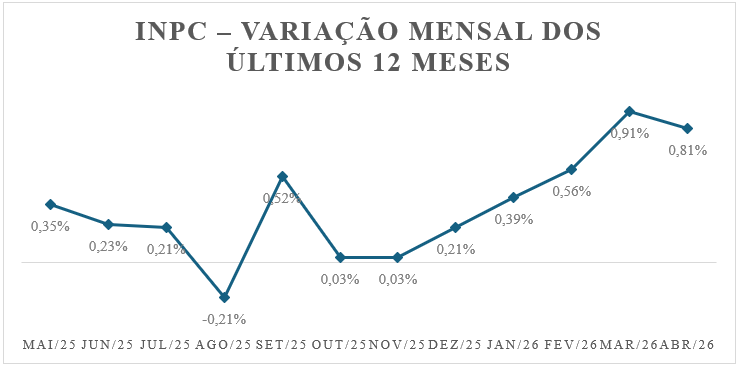

INPC abril/2026: ↑0,81%

INPC dos últimos 12 meses: ↑4,11%

IAVAG – abril/2026: -3,98% | ↓3,98%

IAVAG – últimos 12 meses: ↑3,91%

Destaque da semana

Após uma trégua de quase dois meses, a retomada dos ataques entre Irã e Israel reacendeu a preocupação dos mercados com a segurança energética global. O episódio elevou a percepção de risco geopolítico, pressionou os preços do petróleo no início das negociações e reforçou a atenção sobre combustíveis, câmbio e insumos dolarizados.

A reação do mercado foi marcada por volatilidade. O petróleo chegou a subir diante do temor de uma nova escalada no conflito, mas parte do movimento perdeu força após sinalizações de contenção dos ataques. Ainda assim, o episódio confirmou que o mercado de energia permanece sensível a qualquer deterioração no Oriente Médio, especialmente por se tratar de uma região estratégica para a produção e o transporte global de petróleo.

Para o IAVAG, o impacto potencial está na combinação entre petróleo elevado, heating oil ainda em patamar alto e dólar mais pressionado. Mesmo com o recuo recente do etanol anidro e a acomodação parcial de alguns componentes energéticos, o ambiente externo segue instável e pode limitar o alívio observado nos custos da aviação agrícola.

Dessa forma, o boletim desta semana destaca um cenário de cautela. A trajetória do IAVAG nos próximos períodos dependerá principalmente da evolução das tensões geopolíticas, da resposta dos preços internacionais de energia e do comportamento do câmbio diante do aumento da aversão ao risco nos mercados globais.

Análise dos principais indicadores

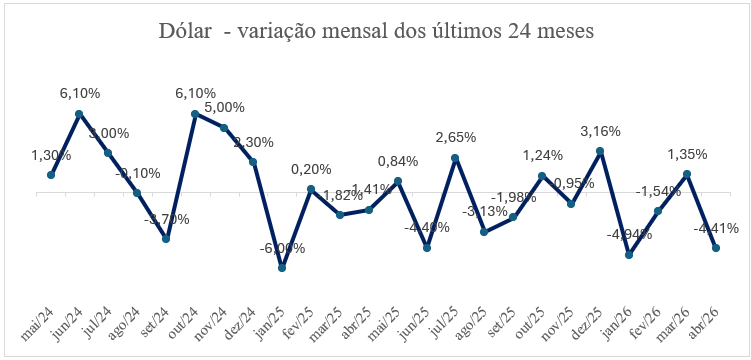

Câmbio

O dólar voltou a ganhar força no início de junho, alterando o ambiente de custos acompanhado pelo IAVAG. Segundo a série do Ipeadata, a taxa média do dólar comercial para compra passou de R$ 5,0297 em 01/06 para R$ 5,1238 em 05/06, sinalizando valorização da moeda norte-americana ao longo da semana. Na segunda-feira, 08/06, a taxa de câmbio PTAX de venda, calculada e divulgada pelo Banco Central do Brasil, encerrou em R$ 5,16.

Esse movimento acende um sinal de alerta para o setor aeroagrícola, pois pressiona diretamente os componentes dolarizados do índice, especialmente combustíveis, insumos e itens com formação de preços vinculada ao mercado internacional. Embora o real ainda acumule valorização em parte do ano, a retomada do dólar acima de R$ 5,10 reduz o espaço para alívio nos custos operacionais e pode alterar a trajetória do IAVAG caso a pressão cambial se mantenha nos próximos períodos.

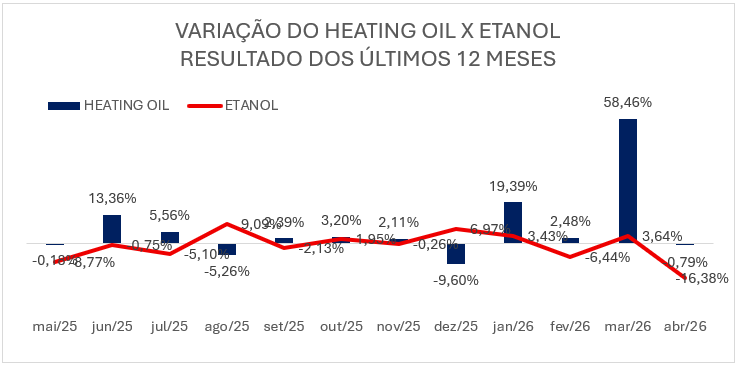

Energia: heating oil e petróleo

O heating oil segue como um dos principais fatores de risco para o IAVAG. Na segunda-feira, 08/06, a commodity chegou a ser cotada em torno de US$ 3,59 por galão, acumulando queda de 9,42% no mês, mas ainda registrando alta de 67,36% em 12 meses. Esse comportamento indica que houve alívio recente, embora os preços permaneçam sobre uma base ainda bastante elevada.

No mercado de petróleo, o Brent encerrou a sexta-feira, 05/06, cotado a US$ 93,09 por barril, enquanto o WTI fechou em US$ 90,54, em meio à expectativa de contenção das tensões no Oriente Médio. Ainda assim, o mercado permanece sensível, sobretudo diante dos riscos associados ao fluxo global de petróleo pelo Estreito de Ormuz.

Para a aviação agrícola, o ponto central é que os combustíveis continuam em patamar elevado. Mesmo com quedas pontuais no heating oil, a combinação entre petróleo acima de US$ 90, preços de energia ainda pressionados e câmbio mais elevado mantém o risco de repasse aos custos operacionais do setor.

Etanol anidro

O etanol anidro apresentou novo recuo no indicador semanal do CEPEA/ESALQ. Na semana de 01 a 05/06, o preço ficou em R$ 2,5108 por litro, queda de –2,11% frente à semana anterior. Esse movimento dá continuidade ao alívio observado desde abril, quando o indicador chegou a R$ 2,6956 na semana de 27 a 30/04.

Esse comportamento contribui positivamente para o IAVAG, pois reduz parte da pressão sobre os componentes energéticos. No entanto, o efeito líquido sobre o índice dependerá da interação com o câmbio e com os combustíveis derivados do petróleo, que seguem mais voláteis.

Inflação e juros no Brasil

A inflação brasileira continua exigindo atenção. O IPCA de abril foi de 0,67%, com acumulado de 4,39% em 12 meses. Já o IPCA-15 de maio ficou em 0,62%, acumulando 4,64% em 12 meses, acima dos 4,37% observados nos 12 meses anteriores.

No Boletim Focus divulgado em 08/06, a projeção do mercado para o IPCA de 2026 subiu de 5,09% para 5,11%, enquanto a estimativa para a Selic ao fim de 2026 avançou de 13,25% para 13,50% ao ano. A Selic atual permanece em 14,50% ao ano, e a próxima reunião do Copom está prevista para os dias 16 e 17 de junho.

O INPC também merece atenção por compor diretamente o cálculo do IAVAG. Em abril, o índice avançou 0,81%, acumulando 4,11% em 12 meses, segundo dados do IBGE. Esse resultado reforça a permanência de pressões inflacionárias sobre bens e serviços consumidos pelas famílias, com reflexos indiretos sobre custos operacionais, reajustes e despesas acompanhadas pelo setor. Esse quadro reforça a leitura de que o ciclo de queda dos juros pode ser mais lento. Para o setor aeroagrícola, juros elevados aumentam o custo financeiro, dificultam investimentos e mantêm maior cautela em decisões de expansão, modernização de frota e contratação de serviços.

Atividade econômica e mercado de trabalho no Brasil

A economia brasileira apresentou desempenho positivo no primeiro trimestre de 2026. O PIB cresceu 1,1% frente ao quarto trimestre de 2025, com destaque para a agropecuária, que avançou 2,0%. Na comparação com o mesmo trimestre de 2025, o PIB cresceu 1,8%, e no acumulado de quatro trimestres avançou 2,0%.

No mercado de trabalho, segundo o IBGE, a taxa de desocupação foi de 6,1% no 1º trimestre de 2026, o equivalente a 6,6 milhões de pessoas desocupadas. O indicador corresponde à proporção de pessoas na força de trabalho que estavam sem ocupação, mas disponíveis e em busca de trabalho. Apesar de ainda representar um contingente relevante, a taxa segue em patamar relativamente baixo em termos históricos, contribuindo para a sustentação da renda e da demanda interna.

Esse resultado é importante para o setor aeroagrícola porque indica sustentação da atividade econômica e do agronegócio. A agropecuária segue como um dos vetores de crescimento, o que reforça a relevância da aviação agrícola dentro da cadeia produtiva. Porém, a manutenção de juros elevados, custos energéticos pressionados e um mercado de trabalho ainda aquecido podem limitar o ritmo de investimentos e manter pressões sobre custos operacionais.

Estados Unidos: inflação, juros, atividade econômica e mercado de trabalho

Nos Estados Unidos, a inflação segue acima da meta do Federal Reserve. O CPI de abril acumulou 3,8% em 12 meses, enquanto o núcleo, que exclui alimentos e energia, avançou 2,8%. O índice de energia subiu 17,9% em 12 meses, evidenciando o peso dos combustíveis no cenário inflacionário norte-americano. O CPI de maio será divulgado em 10 de junho.

O Federal Reserve manteve a taxa de juros no intervalo de 3,50% a 3,75%, destacando que a inflação permanece elevada e que as tensões no Oriente Médio aumentam a incerteza sobre o cenário econômico.

A economia norte-americana também mostra sinais de resiliência. O PIB do primeiro trimestre de 2026 foi revisado para alta anualizada de 1,6%, enquanto o mercado de trabalho criou 172 mil vagas em maio, com desemprego estável em 4,3%. Esse conjunto reduz a probabilidade de cortes de juros no curto prazo e tende a manter o dólar sustentado no mercado internacional.

Impactos para o IAVAG

O IAVAG entra nesta semana em um ambiente de forças opostas. De um lado, o recuo do etanol anidro e a queda mensal do heating oil contribuem para reduzir parte da pressão sobre os custos. De outro, o dólar voltou a subir, o petróleo segue em patamar elevado e a inflação mantém os juros em níveis restritivos.

Na prática, o índice continua altamente sensível a três fatores principais: comportamento do dólar, trajetória do heating oil e evolução das tensões geopolíticas. Caso o câmbio permaneça acima de R$ 5,10 e os combustíveis internacionais voltem a subir, o IAVAG pode voltar a apresentar pressão nos próximos períodos. Por outro lado, se o alívio no etanol e no heating oil se consolidar, o índice pode registrar alguma acomodação.

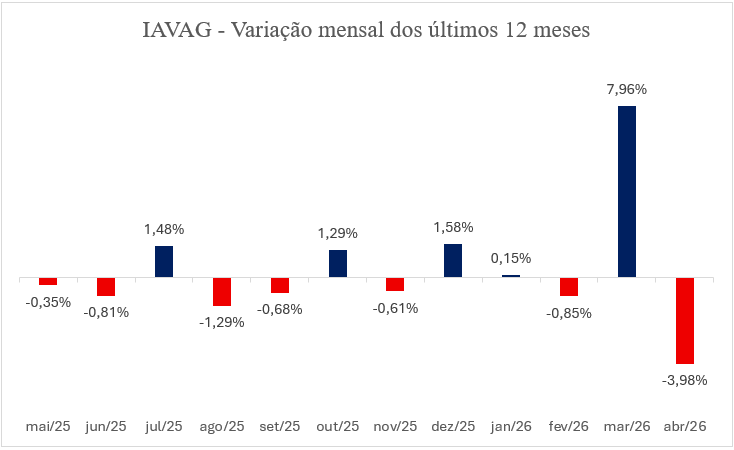

IAVAG nos últimos 12 meses

| mai/25 | ↓-0,35% |

| jun/25 | ↓-0,81% |

| jul/25 | ↑1,48% |

| ago/25 | ↓-1,29% |

| set/25 | ↓-0,68% |

| out/25 | ↑1,29% |

| nov/25 | ↓-0,60% |

| dez/25 | ↑1,58% |

| jan/26 | ↑0,15% |

| fev/26 | ↓-0,85% |

| mar/26 | ↑7,96% |

| abr/26 | ↓-3,98% |

| Total: | +3,91% |

IAVAG – resultado de abril/2026

Em abril de 2026, o IAVAG apresentou retração de 3,98%, compensando parcialmente a forte elevação registrada em março, quando o índice havia avançado 7,96%. O resultado foi influenciado, principalmente, pela valorização do real frente ao dólar e pelo recuo dos componentes ligados à energia, o que contribuiu para reduzir parte da pressão sobre os custos da aviação agrícola.

Com a variação negativa de abril, o acumulado do ano passou de 7,25% para 3,28%, enquanto o acumulado em 12 meses recuou de 7,03% para 3,91%. Entre os principais fatores de alívio estiveram a queda do etanol anidro (-16,38%), do heating oil (-0,79%) e do dólar (-4,41%).

Embora o resultado tenha sido favorável para os custos do setor, a inflação no Brasil e nos Estados Unidos impediu uma redução mais expressiva do índice. Dessa forma, abril marcou um período de acomodação para o IAVAG, mas o cenário permanece sensível às oscilações do câmbio, dos preços de energia, da inflação e dos desdobramentos geopolíticos.

Comentário final

O cenário desta semana reforça que o IAVAG permanece em um ambiente de sensibilidade elevada. Embora o recuo do etanol anidro e a acomodação parcial do heating oil tenham contribuído para aliviar parte dos custos monitorados pelo índice, esse movimento ainda não representa uma mudança estrutural de tendência. O alívio recente ocorre em meio a uma base energética ainda elevada, câmbio acima de R$ 5,10 e inflação resistente no Brasil e nos Estados Unidos.

A retomada das tensões entre Irã e Israel amplia esse quadro de cautela. O episódio mostrou que o mercado de energia continua vulnerável a choques geopolíticos e que qualquer escalada no Oriente Médio pode rapidamente se refletir nos preços do petróleo, do heating oil e no comportamento do dólar. Para a aviação agrícola, essa combinação é relevante porque afeta diretamente combustíveis, insumos dolarizados e custos operacionais.

No ambiente doméstico, a elevação das projeções de inflação e juros no Boletim Focus também reduz o espaço para uma recuperação mais ampla dos custos. Juros elevados encarecem o crédito, dificultam decisões de investimento e aumentam a cautela dos operadores do setor. Além disso, o INPC, que compõe diretamente o cálculo do IAVAG, segue acumulando alta em 12 meses, reforçando a necessidade de acompanhamento das pressões inflacionárias.

Assim, a leitura para as próximas semanas é de atenção. O IAVAG poderá manter algum espaço de acomodação caso o etanol e o heating oil continuem em queda, mas esse cenário permanece condicionado à estabilidade do câmbio e à ausência de novos choques no petróleo. Em sentido contrário, uma nova alta dos combustíveis internacionais ou uma valorização adicional do dólar pode devolver pressão ao índice e limitar o alívio observado em abril.

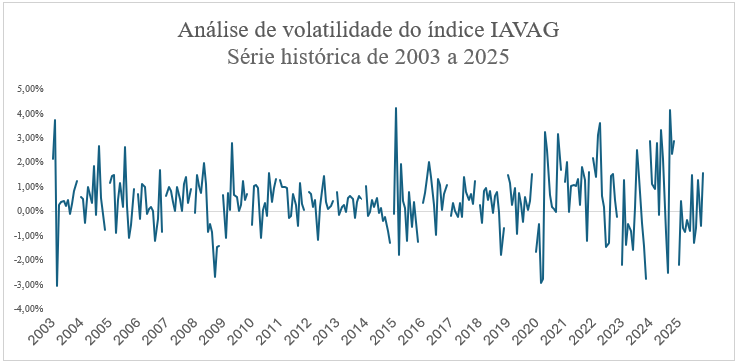

Os gráficos a seguir complementam a análise apresentada no boletim, permitindo visualizar a evolução recente do IAVAG e dos principais indicadores que influenciam sua composição. A leitura conjunta dos dados ajuda a identificar os períodos de maior volatilidade e os pontos de pressão sobre os custos da aviação agrícola.

Fonte da imagem destacada: Vecteezy

Fontes: Banco Central do Brasil, Ipeadata, BLS, BEA, Federal Reserve, IBGE, CEPEA/ESALQ, Trading Economics, Yahii, CNN Brasil, G1, Reuters e Agência Brasil.