Confira as Atuais Notícias dos Indicadores que Influenciam Direta e Indiretamente a Formação do IAVAG

Indicadores de Destaque:

Câmbio (USD/BRL): = R$ 5,50 | Estimativa/2026

Inflação EUA (CPI): ↑ 0,3% | dezembro/2025

Juros EUA (Fed): = 3,50% – 3,75% | Estimativa/2025

PIB EUA: ↑4,4% | 3º trimestre/2025 – Estimativa atualizada

Desemprego EUA: = 4,4% | dezembro/2025

SELIC (Brasil): = 15% | Estimativa/2025

PIB Brasil: ↑2,7% | 3º trimestre/2025

Petróleo WTI: ↓-0,38% – US$ 60,83 | 26/01/2026

Petróleo Brent: ↓-0,78% – US$ 65,66 | 26/01/2026

Heating Oil: ↑4,61% – US$ 2,54/galão | 26/01/2026

Etanol anidro (SP): ↑1,33% R$ 3,5377/litro | média semanal encerrada em 23/01/2026

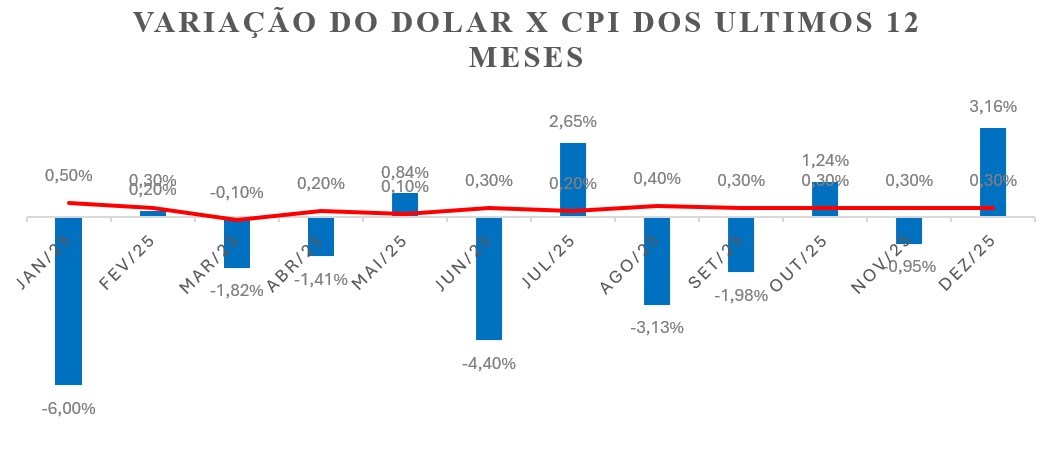

INPC dezembro/2025: ↑0,21%

INPC dos últimos 12 meses: ↓ desaceleração para 3,90%

IAVAG dezembro/2025: ↑1,58%

IAVAG dos últimos 12 meses: ↓-2,71%

Câmbio (Dólar/Real)

Nesta segunda-feira, 26 de janeiro de 2026, o mercado de câmbio opera com liquidez elevada e em compasso de espera pela decisão de política monetária no Brasil e nos Estados Unidos, prevista para quarta-feira (28/01), a chamada “superquarta”. O consenso de mercado aponta para manutenção das taxas básicas tanto no Brasil (Selic) quanto nos EUA, com expectativa majoritária de início do ciclo de cortes no Brasil a partir de março/2026.

No pregão de hoje, o dólar recua frente ao real (aprox. -0,30%), sendo negociado próximo de R$ 5,27, movimento compatível com a melhora do apetite por risco e com o diferencial de juros doméstico ainda elevado.

No cenário prospectivo, o Boletim Focus voltou a indicar leve melhora nas expectativas de inflação para 2026 (IPCA) e manteve a projeção de câmbio em R$ 5,50 ao fim de 2026, sugerindo ancoragem das expectativas no horizonte anual, apesar da volatilidade de curto prazo.

Embora a Selic em patamar elevado tenda a sustentar o real ao favorecer entradas para renda fixa, persistem vetores externos que limitam espaço para apreciação mais contínua no curto prazo, como a incerteza no comércio global e a revisão do FMI para o crescimento do Brasil em 2026.

Inflação nos EUA (CPI)

O CPI dos EUA (dezembro/2025) indica que a inflação segue em trajetória de desaceleração gradual, porém ainda acima da meta de 2% do Fed. No mês, o índice cheio avançou +0,3%, puxado principalmente por habitação (shelter), enquanto no acumulado em 12 meses o CPI ficou em +2,7% e o núcleo (CPI ex-alimentos e energia) em +2,6%. Esse quadro reforça a leitura de que o Fed tende a manter uma postura cautelosa, aguardando sinais mais consistentes de convergência da inflação — sobretudo nos componentes de serviços ligados a moradia — antes de iniciar cortes de juros.

Os dados do CPI de janeiro de 2026 estão programados para serem divulgados em 11 de fevereiro.

Taxa de Juros – EUA

A taxa básica de juros dos Estados Unidos (Fed Funds) está atualmente no intervalo de 3,50% a 3,75% (limite superior em 3,75%). O Federal Reserve mantém a política monetária em nível restritivo. Para a próxima reunião do FOMC (27–28 de janeiro de 2026), o cenário-base amplamente reportado é de manutenção desse intervalo. Em pesquisa recente feita pela agencia Reuters, economistas consultados indicaram expectativa unânime de taxa inalterada nesta reunião, com sinalização de que o Fed deve manter uma postura mais cautelosa no curto prazo.

A taxa de juros dos EUA permanece como uma referência central para a dinâmica do dólar no curto prazo. Com a política monetária ainda em território restritivo, o Federal Reserve tende a preservar uma comunicação cautelosa e orientada por dados, ajustando a condução da política conforme a trajetória da inflação (CPI) e as condições do mercado de trabalho. Nesse contexto, a manutenção de juros elevados por período prolongado costuma reforçar o dólar e encarecer o financiamento global; em sentido oposto, a sinalização de flexibilização adiante tende a reduzir essas pressões, favorecendo moedas emergentes e commodities.

PIB – Estados Unidos

Segundo a estimativa atualizada do Bureau of Economic Analysis (BEA), o crescimento do PIB real dos EUA no 3º trimestre de 2025 foi revisado para cima, de 4,3% para 4,4% em termos anualizados, acelerando em relação ao 2º trimestre (3,8%). O desempenho foi sustentado principalmente pelo maior consumo das famílias, pela alta das exportações e pelo aumento dos gastos do governo, parcialmente compensados pela queda do investimento.

Um ritmo de crescimento mais forte nos EUA tende a reforçar uma condução monetária mais cautelosa por parte do Fed, mantendo o mercado sensível a novas informações sobre atividade e inflação. Esse ambiente pode aumentar a volatilidade do dólar via expectativa de juros, canal relevante para os itens dolarizados presentes na estrutura de custos monitorada pelo IAVAG.

Desemprego – EUA

Em dezembro de 2025, o mercado de trabalho dos EUA seguiu resiliente, mas com contratação fraca: o payroll aumentou +50 mil vagas e a taxa de desemprego permaneceu em 4,4% (cerca de 7,5 milhões de desempregados). Houve geração de empregos em serviços (alimentação e bebidas, saúde e assistência social), enquanto o varejo perdeu vagas, sinalizando consumo mais seletivo. Os salários avançaram de forma moderada (+0,3% no mês; +3,8% em 12 meses), com leve recuo da jornada. O quadro sugere desaceleração sem ruptura, mantendo o Fed cauteloso e o dólar sensível a novos dados, canal relevante para os custos dolarizados monitorados pelo IAVAG.

Selic – Brasil

A Selic permanece em 15,00% a.a., mantendo a política monetária em território restritivo e funcionando como um dos principais suportes para o real via diferencial de juros. Para a reunião do Copom em 28/01 (superquarta), a expectativa predominante é de manutenção da taxa, enquanto o mercado concentra atenção na sinalização sobre o início do ciclo de cortes, com projeções apontando maior probabilidade de flexibilização a partir de março/2026. Em paralelo, o Boletim Focus indica queda marginal nas expectativas de inflação para 2026 e mantém a mediana da Selic em 12,25% ao fim de 2026, sugerindo um processo de redução gradual condicionado à convergência inflacionária e ao balanço de riscos.

PIB – Brasil (3º Trimestre de 2025)

No 3º trimestre de 2025, o PIB brasileiro registrou leve alta de 0,1% na comparação com o trimestre anterior (série com ajuste sazonal), indicando desaceleração do ritmo de atividade no curto prazo. Na comparação anual, o PIB avançou 1,8%, com destaque para a agropecuária (crescimento de 10,1%), enquanto indústria e serviços apresentaram expansão mais moderada. No acumulado do ano até o 3º trimestre, o crescimento foi de 2,4%, e, em quatro trimestres, a economia acumulou alta de 2,7%.

Pelas expectativas do Boletim Focus divulgadas nesta segunda feira (26/01), a mediana manteve a projeção para o crescimento do PIB de 1,80% em 2026 e 2027, e 2,00% em 2028 e 2029, reforçando um cenário de expansão moderada à frente.

Desemprego – Brasil

No 3º trimestre de 2025 (jul–ago–set), a taxa de desocupação no Brasil foi estimada em 5,6%, o menor nível da série histórica iniciada em 2012. O indicador recuou 0,2 p.p. em relação ao 2º trimestre (5,8%) e 0,8 p.p. frente ao 3º trimestre de 2024 (6,4%), reforçando um quadro de mercado de trabalho ainda aquecido.

A melhora do emprego tende a sustentar a renda e o consumo, mas também pode manter alguma pressão de demanda sobre preços e serviços, reforçando uma condução monetária cautelosa. Para o câmbio, a combinação de atividade doméstica mais firme e diferencial de juros pode dar suporte ao real, embora o movimento siga condicionado ao ambiente externo e às expectativas de juros nos EUA.

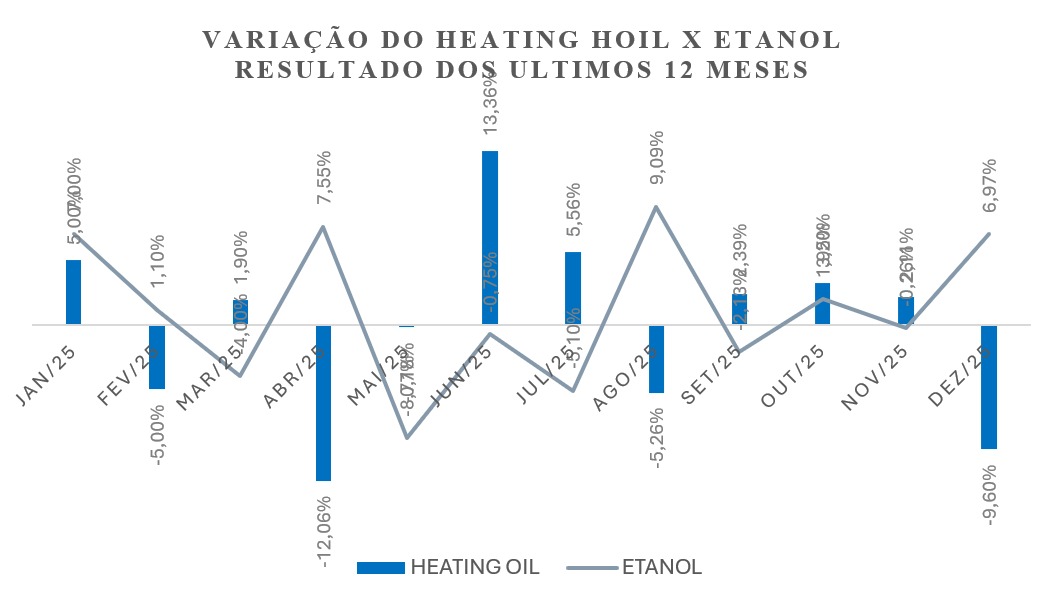

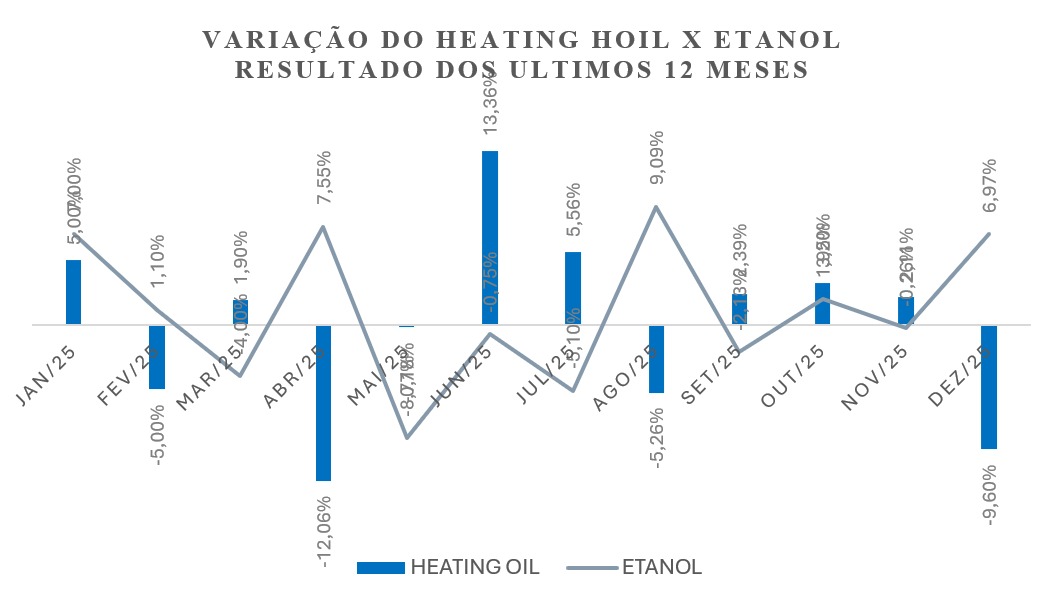

Heating Oil

Nesta segunda-feira (26/01/2026), o heating oil avançou para US$ 2,54/galão, com alta de 4,61% em relação ao pregão anterior. O movimento foi impulsionado pela chegada de uma onda de frio ártico em grande parte dos EUA, elevando a demanda por combustíveis para aquecimento e energia. Além do aumento do consumo, o episódio de frio intenso também tende a pressionar o mercado ao provocar disrupções operacionais na cadeia de energia (produção/refino/logística), o que reforça a volatilidade dos destilados.

Altas no heating oil costumam sinalizar pressão de custos para itens associados a combustíveis e derivados, mantendo atenção redobrada ao repasse para componentes dolarizados monitorados pelo IAVAG.

Etanol Anidro

O etanol anidro voltou a subir na semana (+1,33%, para R$ 3,5377/litro nas usinas de SP), marcando o quarto avanço em janeiro/2026 e reforçando um quadro de recuperação mais consistente dos preços. O movimento sugere recomposição de margens e ajustes entre oferta e demanda, o que pode manter o insumo pressionado no curto prazo e merece acompanhamento pelo impacto potencial na estrutura de custos monitorada pelo boletim.

INPC – dezembro/2025

Em dezembro de 2025, o INPC avançou 0,21%, acelerando frente a novembro (0,03%), e fechou o ano com alta acumulada de 3,90%. A pressão do mês concentrou-se em itens de consumo corrente e serviços, com destaque para artigos de residência¨(0,70%), (0,55%), vestuário (0,53%), saúde e cuidados pessoais (0,48%) e comunicação (0,45%), enquanto habitação recuou (-0,50%), ajudando a conter o índice.

Para o IAVAG, o resultado reforça um cenário de inflação doméstica ainda relativamente controlada, mas com composição que exige atenção em 2026 para serviços e preços administrados, que podem voltar a pressionar custos mesmo com alimentos mais comportados.

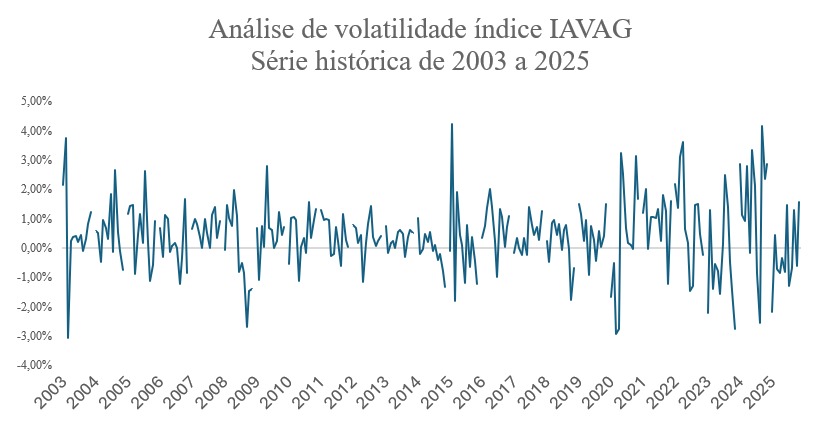

IAVAG nos Últimos 12 Meses.

| jan/25 | ↓-2,20% |

| fev/25 | ↑ 0,43% |

| mar/25 | ↓-0,70% |

| abr/25 | ↓-0,86% |

| mai/25 | ↓-0,35% |

| jun/25 | ↓-0,81% |

| jul/25 | ↑1,48% |

| ago/25 | ↓-1,29% |

| set/25 | ↓-0,68% |

| out/25 | ↑1,29% |

| nov/25 | ↓-0,60% |

| dez/25 | ↑1,58% |

| Total | -2,71% |

IAVAG – dezembro/2025

Em dezembro de 2025, o IAVAG registrou alta de +1,58%, revertendo o recuo de novembro (-0,60%). O principal vetor foi a valorização do dólar no mês (+3,16%), em um ambiente típico de fim de ano (menor liquidez), ajustes de posição e maior sensibilidade ao diferencial de juros e ao noticiário externo, que tende a direcionar fluxo para moedas fortes e pressionar emergentes. Além do câmbio, contribuíram para a alta o INPC (+0,21%) e o avanço do etanol (+6,97%), enquanto a queda do heating oil (-9,6%) ajudou a amortecer parte da pressão via componente de energia.

Apesar do repique em dezembro, o índice aprofundou o alívio no acumulado em 12 meses, passando de -1,53% em novembro para -2,71% em dezembro. Esse comportamento é explicado principalmente pelo efeito-base: a alta de dezembro/2024 (+2,86%) deixou de compor a janela de comparação, reduzindo a variação acumulada. Na prática, isso indica que, quando se observa o horizonte anual, os custos médios monitorados pelo IAVAG terminaram 2025 em patamar mais baixo do que no mesmo período do ano anterior, embora com sinais de volatilidade no curto prazo.

Para o setor aeroagrícola, o resultado de dezembro sinaliza pressão imediata sobre custos, especialmente nos itens mais sensíveis ao câmbio (peças e componentes importados, manutenção, eletrônicos e demais itens dolarizados). Ao mesmo tempo, o alívio em 12 meses sugere que 2025 terminou com uma base de custos relativamente mais favorável no agregado, o que pode abrir espaço para recomposição de margens e planejamento financeiro mais estável, desde que o câmbio não volte a intensificar a pressão. Em termos de gestão, a combinação de repique mensal com alívio anual reforça a necessidade de: ajustar tabelas e contratos com mecanismos de reajuste, reforçar o planejamento de compras de itens críticos (para reduzir exposição a picos cambiais) e acompanhar a dinâmica de juros e dólar, que tende a seguir como o principal canal de risco para custos dolarizados no início de 2026.

A seguir, os gráficos consolidam os principais movimentos do índice IAVAG e dos indicadores que o compõem, acompanhados ao longo do boletim. A leitura visual facilita a identificação de tendências, pontos de inflexão e períodos de maior volatilidade, complementando as análises apresentadas ao longo do texto.

Fonte dos gráficos: Elaboração própria

Fonte da imagem: Perfil

Fontes: BCB, IPEA, BLS, VEJA, BEA, FED, IBGE, BRINVESTING, CEPEA, GOV, TRADINGECONOMICS, YAHII, CNN, G1, REUTERS.

Cláudio Junior – Economista (CORECONRS 8905), Diretor Operacional SINDAG

Dieiriane Flores – Estagiária em Economia