Confira as Atuais Notícias dos Indicadores que Influenciam Direta e Indiretamente a Formação do IAVAG

Câmbio (USD/BRL): = R$ 5,40 | Estimativa/2026

Inflação EUA (CPI): ↑ 0,3% | fevereiro/2026

Juros EUA (Fed): = 3,50% – 3,75%

PIB EUA: ↓0,7% | 4º trimestre/2025 – 2° Estimativa

Desemprego EUA: ↑4,4% | fevereiro/2026

SELIC (Brasil): ↓14,75% | meta selic

PIB Brasil: ↑2,3% | 4º trimestre/2025

Petróleo WTI: ↓-9,89% – US$ 88,51 | 23/03/2026

Petróleo Brent: ↓-10,33% – US$ 100,60 | 23/03/2026

Heating Oil: ↓-4,19% – US$ 4,42/galão | 23/03/2026

Etanol anidro (SP): ↑1,26% – R$ 3,3144/litro | média semanal encerrada em 20/03/2026

INPC fevereiro/2026: ↑0,56%

INPC dos últimos 12 meses: ↓3,36%

IAVAG fevereiro/2026: ↓ -0,85%

IAVAG dos últimos 12 meses: ↓ -1,63%

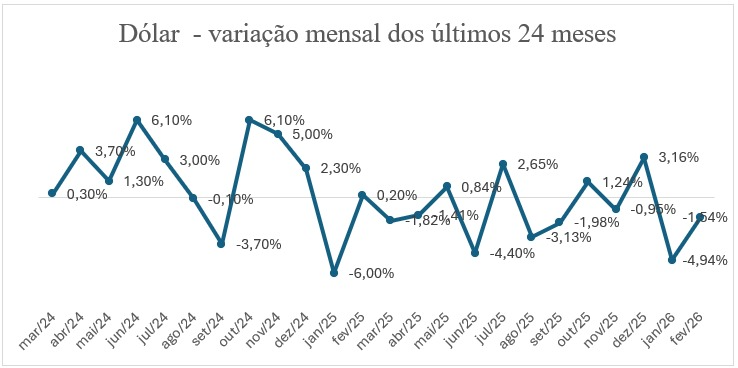

Câmbio (Dólar/Real)

Na última sexta-feira (20/03), o dólar registrou alta de 1,84%, encerrando acima de R$ 5,30, impulsionado pelo fortalecimento global da moeda norte-americana, em um contexto de maior aversão ao risco por parte dos investidores diante das incertezas geopolíticas.

Já nesta segunda-feira (23/03), observa-se um movimento de correção no câmbio, com a moeda sendo negociada próxima de R$ 5,27, refletindo uma queda em torno de −0,50%. Esse recuo está associado a ajustes técnicos após a alta recente e a uma acomodação parcial do mercado, sem alteração relevante nas expectativas, que seguem apontando para um dólar estruturalmente elevado no médio prazo.

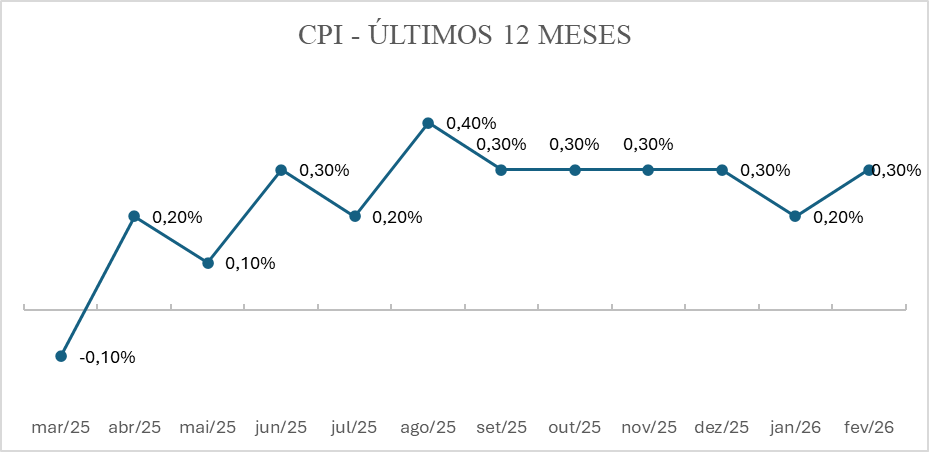

Inflação nos EUA (CPI)

A inflação ao consumidor nos Estados Unidos apresentou leve aceleração em fevereiro, com alta de 0,3% no mês e 2,4% no acumulado em 12 meses, permanecendo próxima, porém ainda acima da meta do Federal Reserve. O movimento foi puxado principalmente pelos custos de moradia, além de avanços em energia e serviços médicos, enquanto o núcleo da inflação segue indicando pressões moderadas no curto prazo.

Para o IAVAG, esse cenário reforça a importância do CPI como termômetro do ambiente internacional. Mesmo com uma trajetória relativamente controlada, a inflação norte-americana impacta diretamente os custos dolarizados do setor aeroagrícola, como peças, equipamentos e insumos importados, podendo gerar pressões indiretas sobre a estrutura de custos e influenciar o comportamento do índice.

Taxa de Juros – EUA

No último pronunciamento, o Federal Reserve manteve a taxa de juros no intervalo de 3,50% a 3,75% ao ano, reforçando uma postura cautelosa diante de um cenário ainda marcado por incertezas. Apesar da inflação apresentar sinais de moderação, a autoridade monetária indicou que seguirá acompanhando de perto os riscos, especialmente no ambiente internacional e no mercado de trabalho, antes de promover novos ajustes.

Esse patamar de juros, ainda em nível restritivo, contribui para a sustentação do dólar em níveis elevados e para condições financeiras mais apertadas globalmente. Para o IAVAG, isso implica pressão indireta sobre custos dolarizados, como insumos importados, peças e equipamentos, reforçando a importância do monitoramento contínuo da política monetária norte-americana.

PIB – Estados Unidos

A economia dos Estados Unidos apresentou desaceleração mais intensa no quarto trimestre de 2025, com crescimento de 0,7% após revisão para baixo. O resultado reflete perda de dinamismo em componentes relevantes, como consumo das famílias, investimentos e gastos do governo, sinalizando um cenário de expansão mais moderada. Para o ambiente global, essa desaceleração tende a influenciar os mercados de energia, câmbio e commodities, com impactos indiretos sobre a estrutura de custos monitorada pelo IAVAG.

Desemprego – EUA

O mercado de trabalho norte-americano apresentou leve deterioração em fevereiro, com aumento da taxa de desemprego para 4,4% e redução na geração de empregos. Apesar disso, o nível ainda permanece historicamente baixo, indicando resiliência, embora com sinais de desaceleração. Esse movimento reforça a leitura de um arrefecimento gradual da economia dos EUA, fator relevante para as expectativas de política monetária e para a dinâmica dos mercados internacionais que influenciam o IAVAG.

Selic – Brasil

Na última reunião, o Comitê de Política Monetária (Copom) iniciou o ciclo de flexibilização monetária ao reduzir a taxa Selic para 14,75% ao ano, após um período prolongado de manutenção em patamar elevado. A decisão refletiu a melhora gradual do cenário inflacionário doméstico, mas também foi marcada por cautela diante das incertezas no ambiente externo, especialmente relacionadas à alta dos preços de energia e às tensões geopolíticas, que seguem pressionando as expectativas.

O corte mais moderado sinaliza uma condução prudente da política monetária, buscando equilibrar o estímulo à atividade econômica com o controle da inflação. No campo das expectativas, o Boletim Focus indicou revisão para cima na projeção da Selic ao final de 2026, passando de 12,25% para 12,50% ao ano, reforçando a percepção de que o ciclo de queda dos juros deve ocorrer de forma gradual. Para as próximas reuniões, o mercado projeta novos cortes, porém condicionados à evolução do cenário externo e à consolidação do processo desinflacionário.

PIB – Brasil (3º Trimestre de 2025)

De acordo com o Instituto Brasileiro de Geografia e Estatística (IBGE), o Produto Interno Bruto (PIB) do Brasil avançou 2,3% em 2025, alcançando aproximadamente R$ 12,7 trilhões em valores correntes. O desempenho foi liderado pela agropecuária, que registrou forte expansão de 11,7%, enquanto os setores de serviços (+1,8%) e indústria (+1,4%) também contribuíram positivamente para o resultado.

Apesar disso, no quarto trimestre de 2025, a economia apresentou sinais de desaceleração, com crescimento de apenas 0,1% em relação ao trimestre anterior, influenciado principalmente pela retração da indústria (-0,7%). Para 2026, as projeções indicam um ritmo mais moderado de crescimento, com expectativa de alta de 1,84%, conforme o Boletim Focus.

Desemprego – Brasil

O mercado de trabalho brasileiro fechou o ano de 2025 com taxa média de desemprego em torno de 5,1%, conforme dados da PNAD Contínua divulgados pelo Instituto Brasileiro de Geografia e Estatística (IBGE). O indicador representa uma melhora em relação ao ano anterior, refletindo a continuidade da recuperação do emprego, com destaque para os setores de serviços e comércio.

Apesar desse avanço, ainda persistem desafios estruturais, especialmente relacionados à elevada participação de trabalhadores em ocupações informais. Assim, embora o mercado de trabalho demonstre resiliência, a qualidade das vagas geradas permanece como um ponto de atenção no cenário econômico.

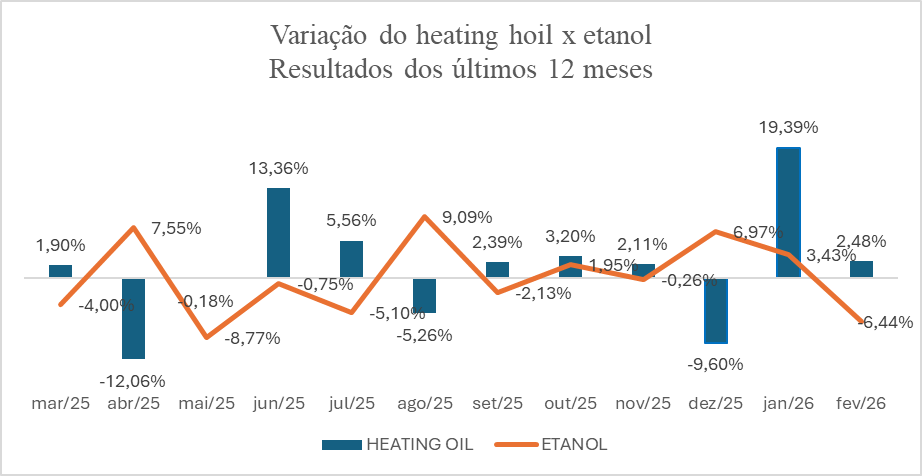

Etanol Anidro

O etanol anidro registrou alta de +1,26% na última semana, conforme o Indicador do CEPEA/ESALQ (SP), com o preço médio avançando de R$ 3,2731/litro para R$ 3,3144/litro entre os dias 16 e 20 de março de 2026. O movimento indica uma retomada moderada dos preços após períodos recentes de maior acomodação.

A elevação reflete ajustes de mercado, possivelmente associados à dinâmica de oferta e demanda no curto prazo, além de fatores sazonais da produção. Para o setor aeroagrícola, o avanço do etanol merece atenção, uma vez que o insumo compõe a estrutura de custos operacionais e pode contribuir para pressões adicionais no IAVAG, especialmente em um contexto de volatilidade nos preços de energia.

Heating Oil

Os contratos futuros de heating oil ultrapassaram US$ 4,00 por galão, atingindo os níveis mais elevados desde junho de 2022, impulsionados pela intensificação das tensões geopolíticas no Oriente Médio e pelas crescentes preocupações do mercado quanto a possíveis interrupções no fornecimento global de derivados de petróleo.

Ao longo de março, o movimento foi marcado por forte volatilidade. Após sucessivas altas, o heating oil acumulou valorização próxima de 70% no mês, atingindo máxima de US$ 4,60 em 20 de março. No entanto, na sequência, os preços passaram por um ajuste, com recuo de aproximadamente -8,76% em relação ao fechamento do dia anterior, refletindo movimentos de realização de lucros e reavaliação de riscos por parte dos investidores.

A recente queda esteve associada a sinais de possível descompressão no cenário geopolítico. O presidente Donald Trump declarou que houve avanços nas negociações após conversas consideradas produtivas, indicando uma possível redução das tensões. Contudo, declarações de autoridades iranianas negaram a existência de qualquer contato direto ou indireto, mantendo o ambiente de incerteza elevado.

Dessa forma, o mercado de energia segue altamente sensível ao noticiário geopolítico, com movimentos abruptos nos preços, o que reforça a volatilidade dos custos energéticos e seus impactos sobre a estrutura de custos monitorada pelo IAVAG.

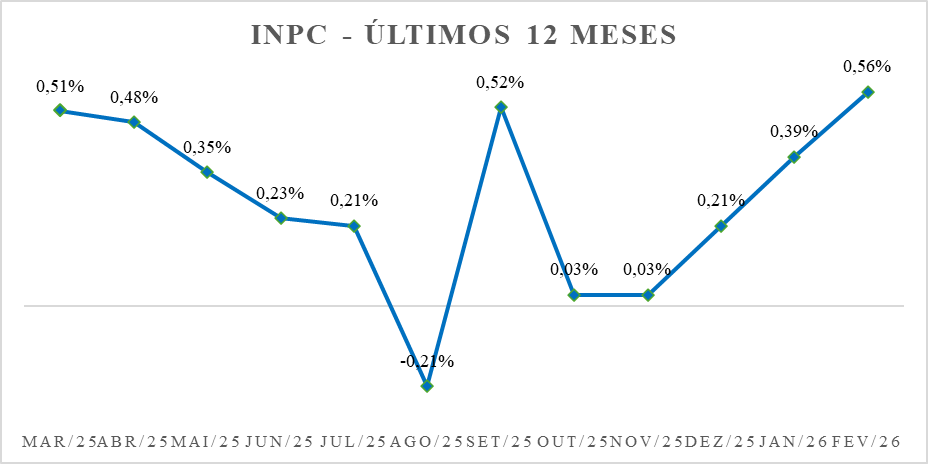

INPC – fevereiro/2026

O INPC registrou alta de +0,56% em fevereiro, acelerando em relação aos +0,39% de janeiro, conforme dados do IBGE. Com esse resultado, o índice acumula +0,95% no ano e +3,36% em 12 meses, patamar inferior aos +4,30% observados no período anterior, indicando uma inflação ainda controlada, porém com sinais de pressão no curto prazo.

A composição do índice mostrou avanço tanto nos produtos alimentícios, que passaram de +0,14% para +0,26%, quanto, de forma mais intensa, nos itens não alimentícios, que aceleraram de +0,47% para +0,66%, sendo os principais responsáveis pela pressão no mês.

Para o IAVAG, esse movimento é relevante, pois o INPC integra a metodologia do índice e reflete a recomposição dos custos domésticos — como mão de obra, serviços e despesas operacionais —, sinalizando pressões internas sobre a estrutura de custos da aviação agrícola.

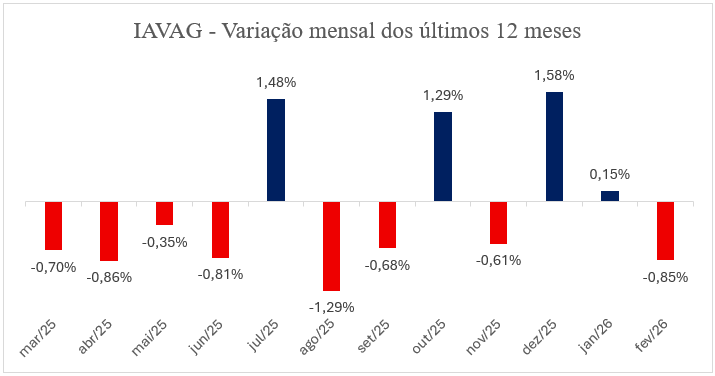

IAVAG nos últimos 12 meses

| mar/25 | ↓-0,70% |

| abr/25 | ↓-0,86% |

| mai/25 | ↓-0,35% |

| jun/25 | ↓-0,81% |

| jul/25 | ↑1,48% |

| ago/25 | ↓-1,29% |

| set/25 | ↓-0,68% |

| out/25 | ↑1,29% |

| nov/25 | ↓-0,60% |

| dez/25 | ↑1,58% |

| jan/26 | ↑0,15% |

| fev/26 | ↓-0,85% |

| Total: | -1,63% |

IAVAG – fevereiro/2026

O IAVAG registrou queda de -0,85% em fevereiro de 2026, revertendo parcialmente a alta observada em janeiro (+0,15%) e interrompendo a trajetória recente de elevação dos custos no setor. O resultado foi influenciado principalmente pela desvalorização do dólar (-1,54%) e pela expressiva queda no preço do etanol (-6,44%), fatores que contribuíram diretamente para o alívio nos custos operacionais.

Por outro lado, esse movimento foi parcialmente compensado pelo avanço de indicadores inflacionários e energéticos, com destaque para o INPC (+0,56%), o CPI dos EUA (+0,3%) e o heating oil (+2,48%), que seguem exercendo pressão sobre a estrutura de custos, especialmente nos componentes ligados à energia, insumos e despesas operacionais.

No acumulado de 12 meses, o índice passou de -0,36% para -1,63%, refletindo a entrada da queda observada em fevereiro de 2026 e a saída da alta registrada em fevereiro de 2025 (+0,43%), ampliando a percepção de alívio no horizonte de médio prazo. Já no acumulado de 2026, o IAVAG registra retração de -0,71%, após leve alta de +0,16%, consolidando um início de ano marcado por movimento de correção.

Cabe destacar que os desdobramentos geopolíticos envolvendo o conflito entre Irã, Israel e Estados Unidos se intensificaram a partir de março, não estando refletidos no resultado de fevereiro. Esses eventos já começam a impactar os preços de energia no mês corrente, o que reforça a necessidade de acompanhamento atento dos próximos resultados do IAVAG, diante de um cenário mais pressionado no curto prazo.

A seguir, os gráficos consolidam os principais movimentos do índice IAVAG e dos indicadores que o compõem, acompanhados ao longo do boletim. A leitura visual facilita a identificação de tendências, pontos de inflexão e períodos de maior volatilidade, complementando as análises apresentadas ao longo do texto.

Fonte da imagem da imagem destacada: Investidor top

Fontes: BCB, IPEA, BLS, VEJA, BEA, FED, IBGE, CEPEA, GOV, TRADINGECONOMICS, YAHII, CNN, G1, REUTERS.