Confira as principais notícias dos indicadores que influenciam direta e indiretamente a formação do IAVAG

Indicadores de Destaque:

Câmbio (USD/BRL): ↓ R$ 5,00 25/05 (PTAX)

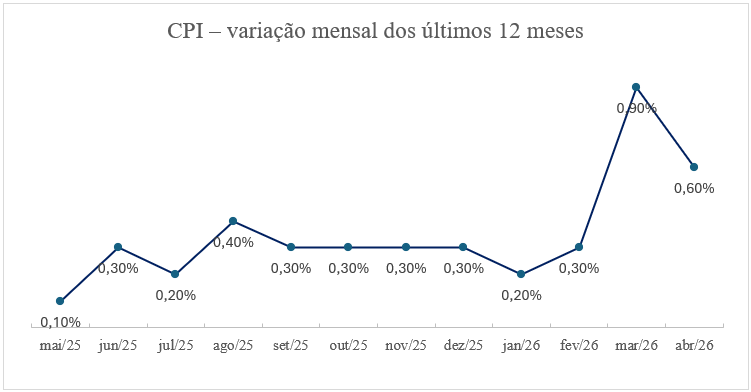

Inflação EUA (CPI): ↑ 0,6% no mês | abril/2026

Juros EUA (Fed): = 3,50% – 3,75% | FOMC – abril/2026

PIB EUA: ↑ 2,0% | 1º trimestre/2026 – Estimativa preliminar

Desemprego EUA: = 4,3% | abril/2026

Selic (Brasil): = 14,50% | Copom – abril/2026

PIB Brasil: ↑ 1,8% | 4º trimestre/2025

PIB Brasil: ↑ 2,3% | acumulado de 2025

Petróleo WTI: ↓ -6,40% – US$ 90,40 | 25/05/2026

Petróleo Brent: ↓-6,71% – US$ 96,56 | 25/05/2026

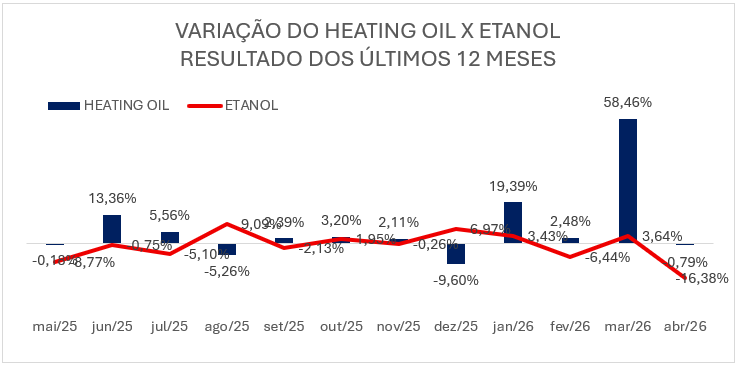

Heating Oil: ↓–3,93% – US$ 3,74/galão | 25/05/2026

Etanol anidro (SP): ↓ -0,73% – R$ 2,5493/litro | média semanal encerrada em 25/05/2026

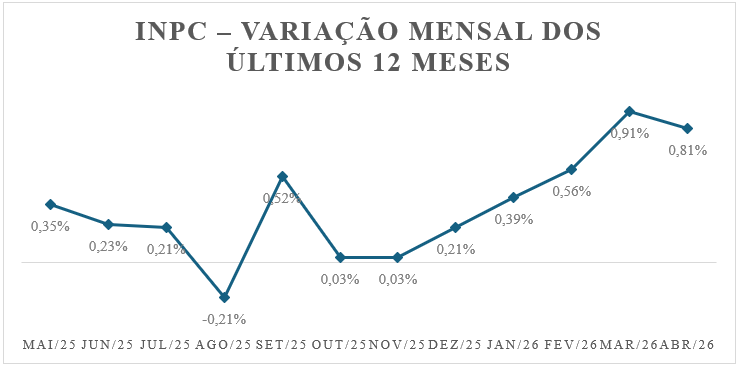

INPC abril/2026: ↑ 0,81%

INPC dos últimos 12 meses: ↑ 4,11%

IAVAG – abril/2026: ↓ -3,98%

IAVAG – últimos 12 meses: ↑ 3,91%

Destaques da semana

O mercado internacional iniciou a semana com alívio parcial nos preços do petróleo, diante da expectativa de avanço nas negociações entre Estados Unidos e Irã. O Brent recuou para abaixo de US$ 100 por barril, chegando a cerca de US$ 96,56, após sinais de possível acordo envolvendo a reabertura do Estreito de Ormuz. Apesar disso, o cenário ainda exige cautela, pois pontos centrais seguem sem solução, incluindo a normalização efetiva do fluxo de petróleo e gás pela região.

Para a aviação agrícola, o ponto central continua sendo o canal de transmissão da energia. Mesmo com a queda recente, os preços permanecem em patamar elevado quando comparados ao período anterior ao conflito, mantendo pressão sobre combustíveis, derivados e custos logísticos. O Heating Oil, referência relevante para o IAVAG, foi cotado em torno de US$ 3,74/galão em 25 de maio, com queda diária próxima de 3,93%, mas ainda acumulando alta expressiva de 78,36% em 12 meses.

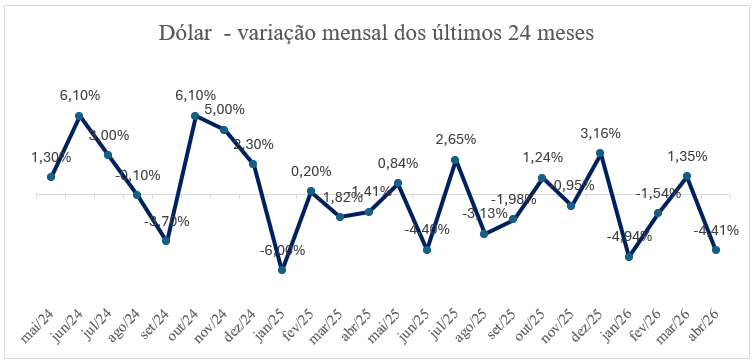

No câmbio, o dólar apresentou movimento favorável ao real. A taxa USD/BRL recuou para aproximadamente R$ 5,0063 em 25 de maio, queda de 0,84% na sessão. Esse comportamento ajuda a reduzir parcialmente a pressão sobre componentes dolarizados do IAVAG, embora o câmbio ainda permaneça sensível ao ambiente externo, à política monetária global e ao risco geopolítico.

Análise dos principais indicadores

Geopolítica e energia

O principal evento da semana foi a melhora nas expectativas em torno de um possível acordo entre Estados Unidos e Irã. A possibilidade de reabertura gradual do Estreito de Ormuz reduziu a percepção de risco imediato sobre o abastecimento global de petróleo e gás, favorecendo a queda dos preços do petróleo e uma recuperação parcial do apetite ao risco nos mercados.

Apesar do alívio, o mercado ainda não precifica uma normalização completa. A região segue com infraestrutura energética danificada e fluxos restritos, o que significa que qualquer interrupção nas negociações pode recolocar pressão sobre o petróleo, os derivados e os custos de transporte. Para o setor aeroagrícola, esse risco é relevante porque a energia impacta diretamente os custos operacionais e indiretamente outros insumos, como fretes, fertilizantes e defensivos.

Câmbio

A valorização do real frente ao dólar atua como fator de alívio para o IAVAG, especialmente sobre itens precificados em moeda estrangeira. A queda do USD/BRL para a faixa de R$ 5,00 reduz parcialmente o impacto da energia internacional sobre os custos internos, mas não elimina o risco, já que a volatilidade externa permanece elevada.

No Boletim Focus divulgado em 25 de maio, a mediana para o câmbio ao fim de 2026 recuou de R$ 5,20 para R$ 5,17, indicando uma expectativa um pouco mais favorável para o real no horizonte de projeção.

Etanol anidro

O etanol anidro segue como componente de alívio no curto prazo. A queda semanal de 0,73% no indicador CEPEA/ESALQ reforça uma trajetória de acomodação dos preços observada ao longo de maio. Para o IAVAG, esse comportamento contribui para suavizar parte das pressões vindas da energia internacional.

Inflação e juros no Brasil

No Brasil, o INPC de abril foi de 0,81%, acumulando alta de 4,11% em 12 meses. O indicador permanece relevante para o IAVAG por refletir a evolução dos custos internos da economia, especialmente em um ambiente ainda pressionado por alimentos, energia, serviços e demais componentes que influenciam o custo operacional do setor.

As expectativas inflacionárias também apresentaram deterioração. O Boletim Focus de 25 de maio elevou a projeção do IPCA de 2026 de 4,92% para 5,04%, ultrapassando 5% pela primeira vez no ano. Esse movimento indica que o mercado segue incorporando os efeitos dos choques de oferta, principalmente relacionados ao petróleo, combustíveis e custos logísticos.

No campo da política monetária, a taxa Selic está atualmente em 14,50% ao ano, após o Copom reduzir os juros em 0,25 ponto percentual na reunião de abril. Apesar do início do ciclo de cortes, o Banco Central mantém postura cautelosa diante da piora das projeções de inflação e da incerteza associada ao cenário externo, especialmente aos efeitos da geopolítica sobre energia e alimentos.

Segundo o Boletim Focus, a mediana das expectativas para a Selic ao fim de 2026 permanece em 13,25% ao ano, acima dos 13,00% projetados quatro semanas antes. Para 2027 e 2028, as projeções seguem em 11,25% e 10,00% ao ano, respectivamente. Esse quadro indica que o mercado ainda espera novos cortes de juros ao longo do ano, porém de forma gradual e limitada, com pouco espaço para uma flexibilização monetária mais agressiva enquanto a inflação projetada permanecer acima da meta.

Para a aviação agrícola, esse cenário mantém atenção sobre os custos financeiros, especialmente em operações que dependem de crédito, financiamento de aeronaves, máquinas, insumos e capital de giro. Juros ainda elevados tendem a encarecer o planejamento operacional das empresas, enquanto a continuidade dos cortes dependerá da desaceleração da inflação e da redução dos riscos externos que pressionam combustíveis e demais componentes acompanhados pelo IAVAG.

Inflação e juros nos Estados Unidos

Nos Estados Unidos, o CPI de abril avançou 0,6% no mês e 3,8% em 12 meses. O núcleo, que exclui alimentos e energia, subiu 0,4% no mês e 2,8% em 12 meses. A energia segue como o principal vetor de pressão: o índice de energia acumulou alta de 17,9% em 12 meses, enquanto o fuel oil avançou 54,3%.

Esse cenário reduz o espaço para cortes de juros pelo Federal Reserve. Na última decisão, o Fed manteve inalterado o intervalo da taxa de juros, reforçando uma postura de cautela diante da persistência inflacionária.

Atividade econômica e mercado de trabalho no Brasil

A atividade econômica brasileira segue em ritmo moderado, mas ainda sustentada pelo mercado de trabalho aquecido. Segundo o Boletim Focus de 25 de maio, a projeção para o crescimento do PIB em 2026 foi revisada de 1,85% para 1,89%, indicando uma expectativa ligeiramente mais positiva para a economia, embora ainda limitada pelo ambiente de juros elevados e inflação pressionada.

No mercado de trabalho, a taxa de desocupação ficou em 6,1% no primeiro trimestre de 2026, com 6,6 milhões de pessoas desocupadas, segundo o IBGE. Apesar da alta frente ao trimestre anterior, o patamar ainda permanece historicamente baixo, sinalizando sustentação da renda e do consumo.

Para o IAVAG, esse cenário tem leitura mista: a atividade econômica e o emprego ainda firmes ajudam a sustentar a demanda interna, mas também podem manter alguma pressão sobre serviços, salários e custos operacionais. Ao mesmo tempo, os juros elevados tendem a limitar investimentos e encarecer o crédito para empresas do setor aeroagrícola.

Atividade econômica e mercado de trabalho nos Estados Unidos

A economia dos Estados Unidos apresentou recuperação no primeiro trimestre de 2026, com crescimento anualizado de 2,0% do PIB, após avanço de 0,5% no trimestre anterior. O resultado foi sustentado por investimentos, exportações, consumo das famílias e gastos do governo, embora o aumento das importações tenha limitado parte do desempenho.

No mercado de trabalho, os dados de abril indicam acomodação gradual, mas sem deterioração relevante. A taxa de desemprego permaneceu em 4,3%, enquanto a economia criou 115 mil vagas fora do setor agrícola. Para o IAVAG, esse cenário reforça a leitura de que a economia norte-americana ainda mantém alguma resiliência, o que pode sustentar a demanda por energia e influenciar as decisões do Federal Reserve sobre juros.

Impactos para o IAVAG

A leitura da semana aponta para uma redução temporária da pressão sobre os custos, mas ainda sem caracterizar uma reversão estrutural dos riscos. A queda do petróleo e do Heating Oil reduz a pressão imediata sobre o IAVAG, porém os preços seguem em patamar elevado em comparação anual, o que mantém o componente energético como o principal ponto de atenção.

O câmbio mais favorável e a queda do etanol anidro ajudam a compensar parte dos efeitos da energia. No entanto, a inflação ainda pressionada no Brasil e nos Estados Unidos, somada à deterioração das expectativas do Focus, indica que o ambiente de custos permanece sensível.

Assim, para as próximas leituras do IAVAG, o principal ponto de atenção segue sendo a combinação entre energia internacional, câmbio e inflação. Embora o recuo recente do petróleo e do etanol anidro alivie parte da pressão, o ambiente ainda permanece sujeito a oscilações decorrentes da geopolítica e das decisões de juros no Brasil e nos Estados Unidos.

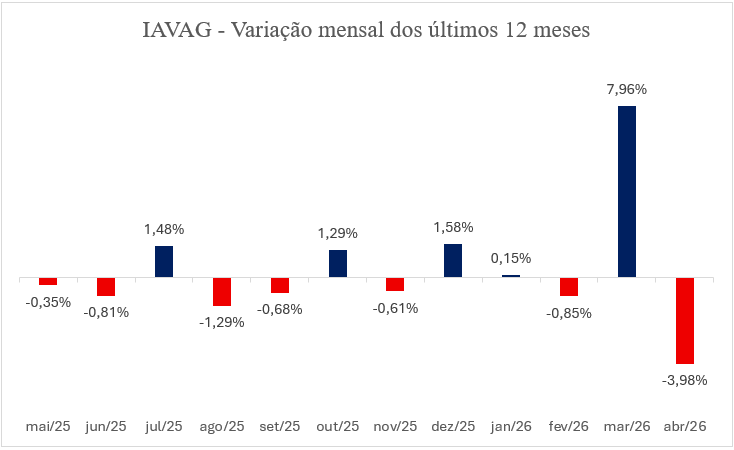

IAVAG nos últimos 12 meses

| mai/25 | ↓-0,35% |

| jun/25 | ↓-0,81% |

| jul/25 | ↑1,48% |

| ago/25 | ↓-1,29% |

| set/25 | ↓-0,68% |

| out/25 | ↑1,29% |

| nov/25 | ↓-0,60% |

| dez/25 | ↑1,58% |

| jan/26 | ↑0,15% |

| fev/26 | ↓-0,85% |

| mar/26 | ↑7,96% |

| abr/26 | ↓-3,98% |

| Total: | +3,91% |

IAVAG – resultado de abril/2026

O IAVAG registrou queda de 3,98% em abril de 2026, revertendo parte da forte alta de 7,96% observada em março. O resultado refletiu, principalmente, o recuo do dólar e dos componentes ligados à energia, trazendo alívio aos custos acompanhados pelo índice.

Com esse movimento, o acumulado de 2026 passou de 7,25% para 3,28%, enquanto o acumulado dos últimos 12 meses recuou de 7,03% para 3,91%, indicando desaceleração das pressões de custo, embora o setor ainda permaneça sensível ao cenário externo.

O principal fator de alívio foi o bloco de energia, com queda de 16,38% no etanol anidro e de 0,79% no heating oil, após a forte alta registrada em março. O câmbio também contribuiu positivamente, com o dólar recuando 4,41% em abril, de R$ 5,2188 para R$ 4,9886.

Por outro lado, a inflação no Brasil e nos Estados Unidos limitou uma queda mais intensa do índice, com avanço de 0,81% no INPC e de 0,6% no CPI norte-americano.

Assim, abril representou um mês de alívio para a aviação agrícola, mas o cenário segue volátil e dependente da evolução da energia, do câmbio, da inflação e dos desdobramentos geopolíticos.

Comentário final

O boletim desta semana aponta para uma redução temporária da pressão sobre os custos acompanhados pelo IAVAG, impulsionada pelo recuo do petróleo, do Heating Oil, do etanol anidro e pela valorização do real frente ao dólar. Esse movimento contribuiu para a queda do índice em abril, após a forte alta registrada em março.

Apesar da melhora, o cenário ainda exige cautela. A geopolítica permanece como fator relevante para o mercado internacional de energia, especialmente diante das incertezas envolvendo o Oriente Médio e o fluxo de petróleo e gás pelo Estreito de Ormuz. Qualquer alteração nesse ambiente pode voltar a pressionar combustíveis, derivados e custos logísticos, com reflexos diretos sobre a aviação agrícola.

Além disso, a inflação ainda elevada e os juros restritivos no Brasil mantêm o custo financeiro como ponto de atenção para o setor. Nos Estados Unidos, a resiliência da economia e do mercado de trabalho também reduz o espaço para cortes mais rápidos de juros pelo Federal Reserve, influenciando o dólar e os preços internacionais de energia.

Dessa forma, embora abril tenha representado um mês de alívio para o IAVAG, o ambiente segue volátil. O acompanhamento contínuo de energia, câmbio, inflação e juros permanece essencial para o planejamento de custos, investimentos e decisões operacionais das empresas aeroagrícolas ao longo de 2026.

A seguir, os gráficos consolidam os principais movimentos do índice IAVAG e dos indicadores que o compõem, acompanhados ao longo do boletim. A leitura visual facilita a identificação de tendências, pontos de inflexão e períodos de maior volatilidade, complementando as análises apresentadas ao longo do texto.

Fonte da imagem destacada: Click petróleo e gás

Fontes: Banco Central do Brasil, Ipeadata, BLS, BEA, Federal Reserve, IBGE, CEPEA/ESALQ, Trading Economics, Yahii, CNN Brasil, G1, Reuters e Agência Brasil.