Confira as principais notícias dos indicadores que influenciam direta e indiretamente a formação do IAVAG

Indicadores de Destaque:

Câmbio (USD/BRL): ↓ R$ 5,0211 | 01/06 (PTAX)

Inflação EUA (CPI): ↑ 0,6% no mês | abril/2026

Juros EUA (Fed): = 3,50% – 3,75% | FOMC – abril/2026

PIB EUA: 1,6% | 1º trimestre/2026 – 2ª estimativa

Desemprego EUA: = 4,3% | abril/2026

Selic (Brasil): = 14,50% | Copom – abril/2026

PIB Brasil trimestral: ↑ 1,1% | 1º trimestre/2026

PIB Brasil acumulado em 4 trimestres: ↑ 2,0%

Petróleo WTI: ↑5,10% – US$ 91,80 | 01/06/2026

Petróleo Brent: ↑4,20% – US$ 95,00 | 01/06/2026

Heating Oil: ↑4,35% – US$ 3,65/galão | 01/06/2026

Etanol anidro (SP): ↑0,62% – R$ 2,5650/litro | média semanal encerrada em 29/05/2026

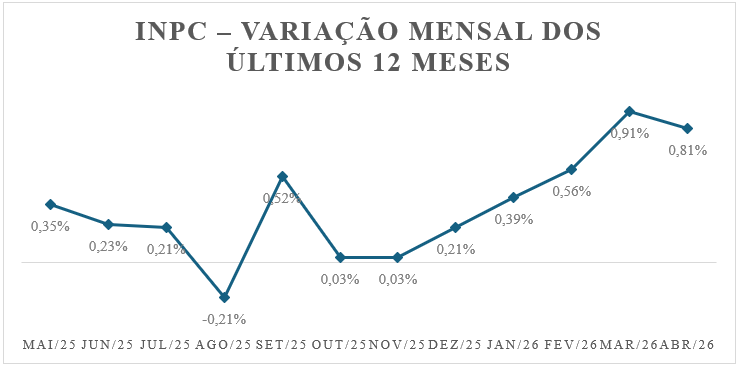

INPC abril/2026: ↑ 0,81%

INPC dos últimos 12 meses: ↑ 4,11%

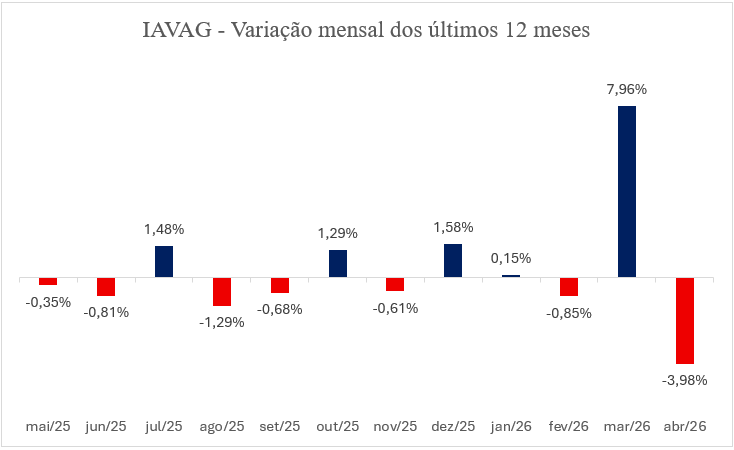

IAVAG – abril/2026: ↓ -3,98%

IAVAG – últimos 12 meses: ↑ 3,91%

Conflitos no Oriente Médio voltam a pressionar o petróleo

Nesta segunda-feira, o mercado internacional de petróleo voltou a reagir ao aumento das tensões no Oriente Médio, com investidores incorporando um maior prêmio de risco às cotações. A instabilidade na região reduz as expectativas de uma solução rápida para o conflito e mantém elevada a preocupação com possíveis interrupções no fluxo global de petróleo, especialmente em rotas estratégicas de transporte.

Esse movimento impulsionou os preços do petróleo no início da semana e reforçou a volatilidade dos derivados de energia. Para o IAVAG, o cenário exige atenção, pois oscilações no petróleo tendem a influenciar o heating oil e outros combustíveis, afetando diretamente os custos operacionais da aviação agrícola.

Apesar do movimento de alta observado nesta segunda-feira, maio encerrou com sinal de alívio parcial nos componentes energéticos, especialmente porque o heating oil fechou o mês abaixo do valor registrado no fim de abril. Ainda assim, o início de junho mostra que esse alívio permanece frágil e pode ser revertido diante da intensificação das tensões geopolíticas

Análise dos principais indicadores

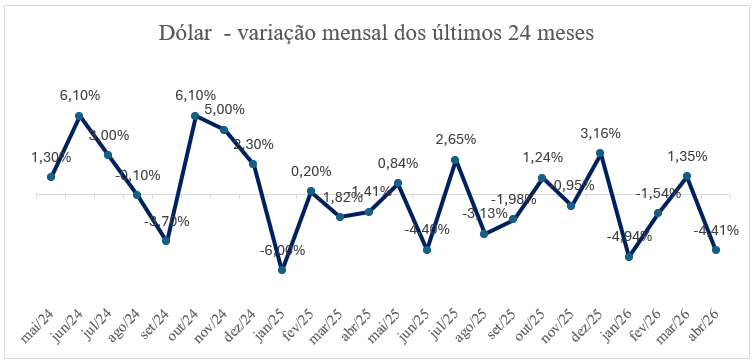

Câmbio

O dólar voltou a operar em torno de R$ 5,00 no fechamento de maio, com a PTAX de venda em R$ 5,0569 no dia 29/05. Esse movimento exige acompanhamento, pois o câmbio impacto diretamente componentes relevantes do IAVAG, especialmente peças, aeronaves, defensivos, combustíveis e insumos cotados ou influenciados pelo mercado internacional

Apesar de as projeções do Relatório Focus ainda indicarem revisão para baixo no câmbio de 2026, de R$/US$ 5,17 para R$/US$ 5,16, o movimento recente mostra que a volatilidade permanece relevante para o setor aeroagrícola.

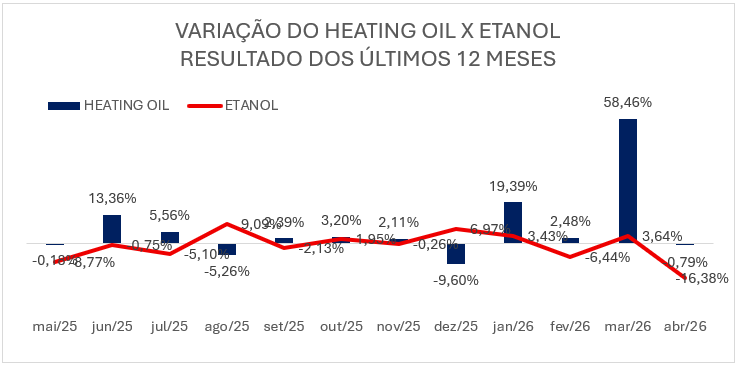

Energia: heating oil e petróleo

O bloco de energia segue como um dos principais pontos de atenção para o IAVAG. Nesta segunda-feira, o heating oil voltou a apresentar movimento de alta, operando acima de US$ 3,60 por galão, o que reforça a volatilidade ainda presente no mercado internacional de combustíveis.

Apesar desse avanço no início de junho, o fechamento de maio trouxe um sinal de alívio para os custos do setor. No último dia do mês, o heating oil encerrou abaixo do valor registrado em 30 de abril, quando havia fechado em US$ 4,08 por galão. Esse recuo ao longo de maio simboliza uma redução importante da pressão sobre os componentes energéticos do IAVAG, especialmente após o forte impacto observado no mês anterior.

Ainda assim, o comportamento da commodity exige acompanhamento. Para a aviação agrícola, qualquer retomada mais intensa nos derivados de petróleo pode voltar a pressionar os custos operacionais, principalmente combustíveis, logística e manutenção.

Etanol anidro

O etanol anidro apresentou leve alta na última semana de maio. Segundo o CEPEA/ESALQ, o indicador paulista passou de R$ 2,5493/litro na semana de 18 a 22 de maio para R$ 2,5650/litro entre 25 e 29 de maio, alta de 0,62%.

Apesar da alta pontual, o preço ainda permanece abaixo dos níveis registrados em abril, quando o indicador chegou a superar R$ 3,19/litro no início do mês. Assim, o etanol segue contribuindo menos para a pressão do IAVAG do que no período anterior, embora a interrupção da sequência de quedas indique necessidade de monitoramento.

Inflação e juros no Brasil

A inflação brasileira segue pressionada, embora alguns indicadores apontem desaceleração na margem. O IPCA de abril foi de 0,67%, acumulando 2,60% no ano e 4,39% em 12 meses, permanecendo acima do centro da meta de inflação.

Já a prévia da inflação, medida pelo IPCA-15, registrou alta de 0,62% em maio, desacelerando em relação a abril. Apesar da perda de ritmo, o indicador acumulou 4,64% em 12 meses, reforçando a persistência inflacionária no país.

Para o fechamento oficial de maio, o mercado ainda aguarda a divulgação do IPCA pelo IBGE. Como referência, a projeção da ANBIMA aponta alta de 0,50% para o IPCA de maio, indicando que a inflação oficial do mês ainda pode permanecer pressionada, mesmo diante da desaceleração observada na prévia.

No Relatório Focus divulgado em 01 de junho, a projeção para o IPCA de 2026 voltou a subir, passando de 5,04% para 5,09%, enquanto a expectativa para a Selic ao fim de 2026 permaneceu em 13,25% ao ano. A taxa Selic está atualmente em 14,50% ao ano, após a decisão do Copom de reduzir a taxa básica em abril. Mesmo com o início do ciclo de cortes, o nível ainda elevado dos juros reflete a cautela da política monetária diante da inflação resistente.

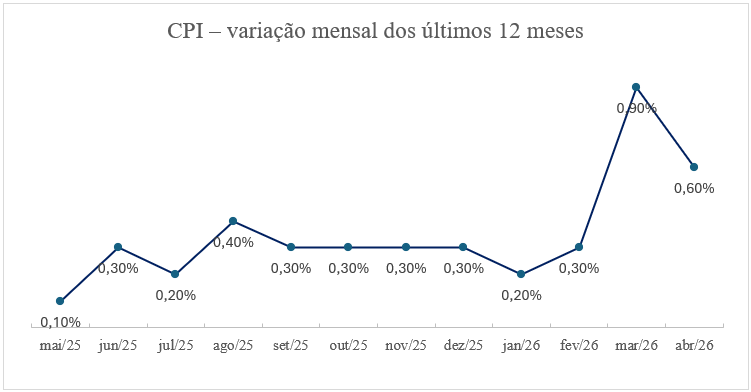

Inflação e juros nos Estados Unidos

Nos Estados Unidos, a inflação ganhou força em abril. O CPI, principal índice de preços ao consumidor do país, avançou 0,6% no mês e acumulou alta de 3,8% em 12 meses, acima dos 3,3% registrados em março. O núcleo da inflação, que exclui alimentos e energia, ficou em 2,8% em 12 meses, indicando que as pressões inflacionárias seguem relevantes, mesmo fora dos componentes mais voláteis.

O avanço da inflação mantém o Federal Reserve em posição cautelosa. Na última decisão, o FOMC manteve a taxa dos Fed Funds no intervalo de 3,50% a 3,75% ao ano, reforçando que novas decisões dependerão da evolução dos dados de inflação, atividade econômica e mercado de trabalho.

Atividade econômica e mercado de trabalho no Brasil

O PIB brasileiro cresceu 1,1% no primeiro trimestre de 2026 frente ao quarto trimestre de 2025, indicando aceleração da atividade econômica em relação aos últimos três meses do ano passado, quando a economia havia avançado 0,3%. Na comparação com o mesmo período de 2025, o crescimento foi de 1,8%. Já no acumulado dos últimos quatro trimestres, a alta foi de 2,0%.

Pela ótica da produção, o destaque foi a agropecuária, com avanço de 2,0%, seguida pela indústria, com alta de 1,0%, e pelos serviços, com crescimento de 0,5%. O resultado reforça a contribuição do setor agropecuário para o desempenho da economia brasileira, fator relevante para o ambiente de demanda e planejamento do setor aeroagrícola.

No mercado de trabalho, a taxa de desocupação ficou em 5,8% no trimestre encerrado em abril de 2026. Embora tenha subido frente ao trimestre anterior, o indicador segue abaixo do observado no mesmo período de 2025, sinalizando um mercado de trabalho ainda relativamente aquecido.

Atividade econômica e mercado de trabalho nos Estados Unidos

A economia norte-americana apresentou sinais de moderação no primeiro trimestre de 2026. Segundo a segunda estimativa do BEA, o PIB real dos Estados Unidos foi revisado para baixo, passando de 2,0% para 1,6% em taxa anualizada. A revisão indica que a atividade econômica avançou em ritmo menor do que o inicialmente estimado, reforçando uma leitura de desaceleração gradual da economia.

No mercado de trabalho, a taxa de desemprego permaneceu em 4,3% em abril, com geração de 115 mil vagas fora do setor agrícola. Apesar da perda de força da atividade, o mercado de trabalho ainda demonstra relativa resiliência, fator que mantém a atenção sobre os próximos dados econômicos e seus possíveis efeitos sobre as decisões de política monetária nos Estados Unidos.

Impactos para o IAVAG

Para o IAVAG, a leitura desta semana é de atenção elevada, com riscos relevantes no curto prazo. O câmbio em torno de R$ 5,00 segue pressionando componentes dolarizados, enquanto o heating oil permanece volátil diante da alta do petróleo e das incertezas geopolíticas. Esses dois fatores continuam sendo os principais pontos de atenção para os custos da aviação agrícola.

Por outro lado, o etanol anidro ainda opera em nível inferior ao observado em abril, o que contribui para reduzir parte da pressão sobre o índice. No entanto, a leve alta semanal mostra que o movimento de alívio pode estar perdendo força, especialmente caso chuvas, menor oferta ou recomposição de demanda sustentem os preços nas próximas semanas.

IAVAG nos últimos 12 meses

| mai/25 | ↓-0,35% |

| jun/25 | ↓-0,81% |

| jul/25 | ↑1,48% |

| ago/25 | ↓-1,29% |

| set/25 | ↓-0,68% |

| out/25 | ↑1,29% |

| nov/25 | ↓-0,60% |

| dez/25 | ↑1,58% |

| jan/26 | ↑0,15% |

| fev/26 | ↓-0,85% |

| mar/26 | ↑7,96% |

| abr/26 | ↓-3,98% |

| Total: | +3,91% |

IAVAG – resultado de abril/2026

O IAVAG registrou queda de 3,98% em abril de 2026, revertendo parte da alta de 7,96% observada em março. O resultado refletiu principalmente o recuo do dólar e dos componentes de energia, trazendo alívio aos custos do setor.

Com esse movimento, o acumulado de 2026 caiu de 7,25% para 3,28%, enquanto o acumulado em 12 meses recuou de 7,03% para 3,91%. O principal alívio veio da queda do etanol anidro (-16,38%), do heating oil (-0,79%) e do dólar (-4,41%).

Apesar do resultado favorável para os custos, a inflação no Brasil e nos Estados Unidos limitou uma queda mais intensa do índice. Assim, abril representou um mês de alívio para a aviação agrícola, mas o cenário segue sensível à energia, ao câmbio, à inflação e aos desdobramentos geopolíticos.

Comentário final

O cenário desta semana indica que o IAVAG segue em ambiente de sensibilidade elevada. A alta do petróleo no início de junho, associada às tensões no Oriente Médio, reacende a preocupação com os componentes energéticos e reforça a volatilidade dos custos operacionais da aviação agrícola.

Embora maio possa sinalizar alívio parcial em alguns componentes, especialmente no heating oil em relação ao fechamento de abril, esse movimento ainda não elimina os riscos para os próximos períodos. O câmbio em torno de R$ 5,00, a inflação resistente no Brasil e nos Estados Unidos e a instabilidade internacional mantêm o índice exposto a novas pressões.

Para os operadores da aviação agrícola, o momento exige acompanhamento próximo dos preços de combustíveis, dos insumos dolarizados e dos indicadores de inflação. A trajetória do IAVAG nas próximas semanas dependerá principalmente da dinâmica do dólar, do comportamento do heating oil e da evolução das tensões geopolíticas.

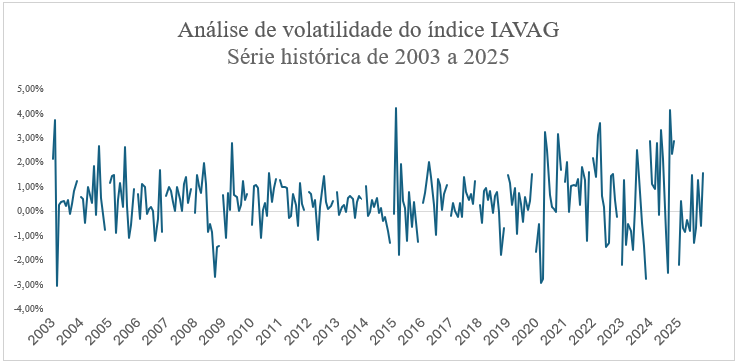

A seguir, os gráficos consolidam os principais movimentos do índice IAVAG e dos indicadores que o compõem, acompanhados ao longo do boletim. A leitura visual facilita a identificação de tendências, pontos de inflexão e períodos de maior volatilidade, complementando as análises apresentadas ao longo do texto.

Fonte da imagem destacada: Vecteezy.

Fontes: Banco Central do Brasil, Ipeadata, BLS, BEA, Federal Reserve, IBGE, CEPEA/ESALQ, Trading Economics, Yahii, CNN Brasil, G1, Reuters e Agência Brasil.