18 de fevereiro de 2026

Boletim Econômico | CPI Arrefece, INPC Ganha Força e Mantém Cautela no Mercado

Confira as Atuais Notícias dos Indicadores que Influenciam Direta e Indiretamente a Formação do IAVAG

Indicadores de Destaque:

Câmbio (USD/BRL): = R$ 5,50 | Estimativa/2026

Inflação EUA (CPI): ↑ 0,2% | janeiro/2026

Juros EUA (Fed): = 3,50% – 3,75% | Estimativa/2026

PIB EUA: ↑4,4% | 3º trimestre/2025 – Estimativa atualizada

Desemprego EUA: = 4,3% | janeiro/2026

SELIC (Brasil): = 15% | Estimativa/2026

PIB Brasil: ↑2,7% | 3º trimestre/2025

Petróleo WTI: ↑1,44% – US$ 63,80 | 16/02/2026

Petróleo Brent: ↑1,39% – US$ 68,69 | 16/02/2026

Heating Oil: ↑1,01% – US$ 2,41/galão | 16/02/2026

Etanol anidro (SP): ↓-2,23% R$ 3,4120/litro | média semanal encerrada em 13/02/2026

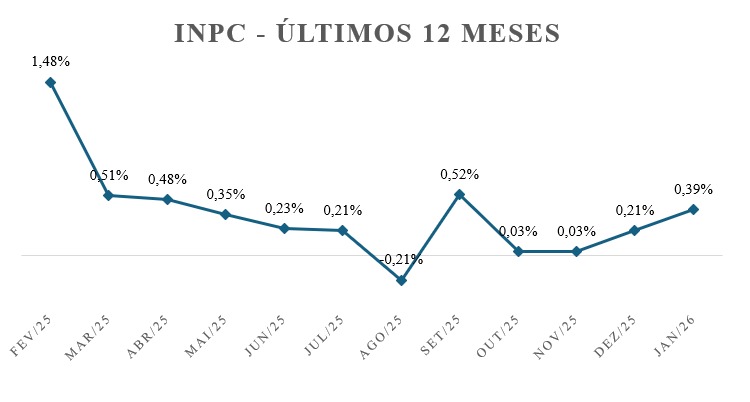

INPC janeiro/2026: ↑0,39%

INPC dos últimos 12 meses: ↑4,30%

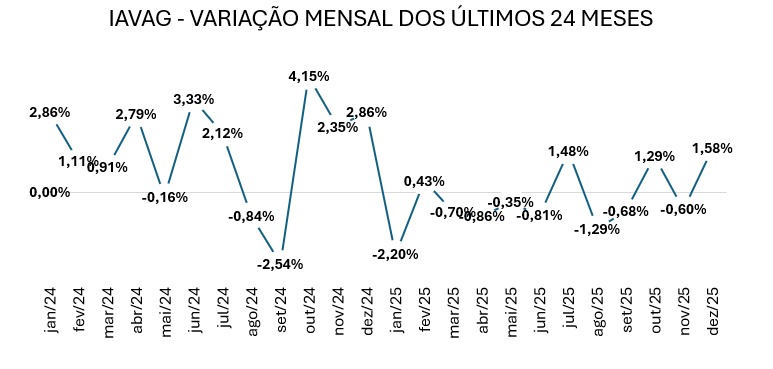

IAVAG dezembro/2025: ↑1,58%

IAVAG dos últimos 12 meses: ↓-2,71%

Câmbio (Dólar/Real)

O dólar encerrou a sexta-feira (13/02) cotado a R$ 5,2282, com alta de 0,57% frente ao fechamento anterior, refletindo fortalecimento global da moeda norte-americana e ajuste de posições no mercado doméstico. Nesta segunda-feira (16/02), a divisa opera próxima a R$ 5,22, com baixa amplitude intradia, indicando estabilidade relativa no início da semana.

No cenário externo, a dinâmica cambial permanece condicionada às expectativas sobre a trajetória de juros nos Estados Unidos. A manutenção de taxas em patamar restritivo sustenta os rendimentos dos Treasuries e fortalece o dólar globalmente, pressionando moedas emergentes. Internamente, embora o Brasil mantenha diferencial nominal elevado — com a SELIC substancialmente acima da taxa básica americana — e diferencial real ainda positivo quando descontada a inflação projetada, esse suporte não elimina o prêmio de risco fiscal, limitando a apreciação do real em momentos de maior aversão ao risco.

Adicionalmente, o mercado já começa a refletir o efeito técnico do feriado prolongado de Carnaval, período em que há redução de liquidez, ajuste de posições e maior sensibilidade a fluxos pontuais, o que pode ampliar oscilações mesmo na ausência de mudanças estruturais nos fundamentos.

Segundo o último Boletim Focus do Banco Central, a projeção para o câmbio em 2026 permanece em R$ 5,50, indicando que, apesar das oscilações de curto prazo, o cenário-base do mercado ainda contempla patamar cambial estruturalmente elevado.

Para a formação do IAVAG, a manutenção do dólar acima da faixa de R$ 5,20 preserva a pressão sobre combustíveis e insumos dolarizados da aviação agrícola, reforçando a importância do monitoramento contínuo da variável cambial na composição dos custos operacionais do setor.

Inflação nos EUA (CPI)

Segundo o Bureau of Labor Statistics (BLS), a inflação ao consumidor (CPI-U) subiu 0,2% em janeiro/2026 (m/m, com ajuste sazonal) e desacelerou de passando de +2,7% para +2,4% em 12 meses; já o núcleo (ex-alimentos e energia) subiu +0,3% m/m e ficou em +2,5% em 12 meses, sinalizando que a convergência para a meta segue dependente de uma moderação mais consistente dos componentes subjacentes (especialmente serviços). No recorte por grupos, o BLS aponta energia -0,1% em 12 meses e alimentos +2,9% em 12 meses, o que ajuda a explicar a diferença entre o índice cheio e o núcleo.

Para os mercados, a leitura é de Fed ainda cauteloso, com espaço para manutenção de juros em patamar restritivo por mais tempo caso o núcleo não ceda, o que tende a sustentar o dólar em nível firme globalmente e, por canal financeiro, manter o câmbio como variável sensível na formação de custos dolarizados ligados ao IAVAG.

Taxa de Juros – EUA

A taxa de juros americana (federal funds) segue em patamar restritivo, com o FOMC mantendo a faixa-alvo em 3,50%–3,75% após a reunião mais recente (28 de janeiro de 2026). O comunicado reforça que eventuais ajustes à frente serão dependentes dos dados, com avaliação contínua do balanço de riscos entre inflação e atividade. Na implementação operacional, o Fed também manteve os parâmetros de suas facilidades (operações de repo — injeção de liquidez — e reverse repo — retirada de liquidez) coerentes com essa postura de política monetária, sinalizando a continuidade do controle das condições de curto prazo.

A taxa de juros dos EUA segue como referência central para a dinâmica do dólar no curto prazo. Com os juros ainda elevados, o Fed tende a manter uma comunicação cautelosa e orientada por dados, ajustando o ritmo de flexibilização conforme a trajetória do CPI e as condições do mercado de trabalho. Em geral, a manutenção de juros altos por mais tempo sustenta o dólar e encarece o financiamento global; já uma sinalização mais clara de cortes adiante tende a reduzir essas pressões, favorecendo moedas emergentes e contribuindo para um ambiente mais favorável às commodities.

PIB – Estados Unidos

O PIB real dos EUA acelerou no 3º trimestre de 2025, com crescimento anualizado de 4,4% (jul–set), acima do 3,8% do 2º trimestre, segundo a estimativa atualizada do BEA. O resultado reforça a resiliência da atividade, sustentada principalmente pelo consumo das famílias, além de melhora do setor externo (exportações em alta e importações em queda, o que contribui positivamente para o PIB). O avanço de gastos do governo e investimentos também ajudou a compor um quadro de demanda ainda firme, o que, do ponto de vista de política monetária, tende a manter o Fed mais cauteloso para iniciar cortes de juros caso a inflação não ceda de forma consistente.

Desemprego – EUA

Segundo o U.S. Bureau of Labor Statistics (BLS), o mercado de trabalho dos EUA começou 2026 com expansão moderada: em janeiro/2026, o payroll (emprego não agrícola) aumentou em +130 mil vagas, enquanto a taxa de desemprego ficou em 4,3% (cerca de 7,4 milhões de desempregados), com geração concentrada em saúde, assistência social e construção; por outro lado, houve perdas em emprego federal e atividades financeiras.

Para o mercado, esse quadro sugere atividade ainda resiliente, o que tende a reforçar a estratégia do Fed de manter uma comunicação cautelosa e dependente de dados: cortes de juros ficam condicionados a evidências mais consistentes de desinflação, especialmente no núcleo. Nesse contexto, o diferencial de juros EUA x emergentes e o comportamento dos Treasuries seguem influenciando o dólar global, mantendo o câmbio (USD/BRL) sensível — variável-chave para custos dolarizados e, portanto, para a dinâmica do IAVAG.

Selic – Brasil

O Copom optou por manter a taxa Selic em 15,00% a.a. na reunião de 27–28 de janeiro de 2026, entendendo que o atual nível de juros ainda é compatível com o processo de convergência da inflação à meta. A decisão ocorre em um ambiente de atividade econômica mais moderada, mercado de trabalho ainda consistente e inflação em desaceleração, embora ainda acima do objetivo central, com expectativas captadas pelo Focus também situadas acima da meta no horizonte relevante.

Na comunicação oficial, o Banco Central destacou que os efeitos da política monetária já estão mais evidentes — inclusive com contribuição de um câmbio mais apreciado e comportamento mais favorável das commodities —, mas reforçou a necessidade de manter a postura contracionista por tempo suficiente para consolidar a desinflação e reancorar expectativas. Caso o cenário prospectivo se confirme, o Comitê indicou a possibilidade de iniciar um ciclo de cortes na próxima reunião (17–18 de março), condicionando ritmo e magnitude à evolução dos dados. O Boletim Focus de 09/02 projeta Selic em 12,25% ao fim de 2026, sinalizando expectativa de flexibilização gradual ao longo do ano.

PIB – Brasil (3º Trimestre de 2025)

A economia brasileira apresentou estabilidade na margem no 3º trimestre de 2025, com alta de apenas 0,1% frente ao trimestre anterior (com ajuste sazonal), evidenciando perda de dinamismo. Ainda assim, na comparação anual houve crescimento de 1,8%, e o acumulado até setembro registra avanço de 2,4%.

Pelo lado da oferta, a indústria mostrou desempenho relativamente melhor, enquanto os serviços ficaram próximos da estabilidade e a agropecuária contribuiu positivamente. Pela ótica da demanda, o consumo das famílias avançou de forma modesta, ao passo que o investimento (FBCF) e o gasto público ajudaram a sustentar o nível de atividade, com taxa de investimento em 17,3% do PIB. Para 2026 e 2027, o Focus mantém perspectiva de crescimento moderado (1,8%), reforçando um cenário de expansão mais contida à frente.

Desemprego – Brasil

No trimestre encerrado em setembro de 2025, a taxa de desocupação ficou em 5,6%, repetindo a menor marca da série histórica iniciada em 2012. O indicador recuou tanto na comparação trimestral quanto na anual, evidenciando um mercado de trabalho ainda aquecido e com melhora consistente ao longo do ano.

Apesar da taxa de desemprego em nível reduzido, a subutilização da força de trabalho (13,9%) permanece relevante, indicando que ainda há contingente significativo de trabalhadores subocupados ou desalentados. Esse ponto é importante para avaliar a sustentabilidade do consumo das famílias e o potencial de pressão inflacionária, especialmente no setor de serviços.

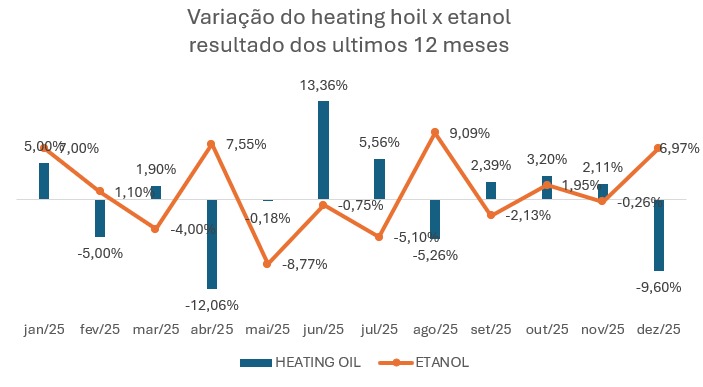

Heating Oil

O heating oil iniciou a semana em alta: nesta segunda-feira (16/02/2026), o contrato avançou para US$ 2,41/galão, com +1,01% frente ao pregão anterior. Esse movimento sugere retomada pontual de pressão no componente energético, típica de sessões em que o mercado ajusta prêmio de risco e reposiciona expectativas para derivados após oscilações recentes.

Para o IAVAG, a alta do heating oil atua como vetor direto de elevação de custos associados a combustíveis e energia, reduzindo a capacidade de compensação observada quando o derivado recua. Em termos práticos, se a tendência de alta se mantiver ao longo da semana — especialmente combinada com dólar firme — aumenta a probabilidade de pressão conjunta sobre o índice, exigindo monitoramento do binômio câmbio + energia como principal canal de impacto de curto prazo.

Etanol Anidro

Segundo o Indicador Semanal CEPEA/ESALQ do etanol anidro (SP), o preço médio recuou para R$ 3,4120/litro na semana de 09 a 13/02/2026, com queda de -2,23% frente ao período anterior. Na semana imediatamente anterior (02 a 06/02), o indicador havia registrado leve alta de 0,51% (R$ 3,4900/litro), o que reforça um início de fevereiro com maior oscilação e ajuste de curto prazo nas usinas paulistas.

Na leitura do CEPEA, esse tipo de acomodação está associado, em geral, a baixa liquidez no spot e a um mercado em que parte dos compradores permanece focada na retirada de volumes já contratados, reduzindo o ritmo de novas negociações — o que tende a limitar a sustentação dos preços no curtíssimo prazo.

Implicação para o IAVAG: como o etanol anidro é um dos componentes relevantes de custos no setor, o recuo semanal sinaliza alívio pontual, mas a volatilidade segue exigindo acompanhamento contínuo das próximas leituras do indicador.

INPC – janeiro/2026

O INPC de janeiro/2026 registrou alta de 0,39%, acelerando frente a dezembro (0,21%), e elevou o acumulado em 12 meses para 4,30% (ante 3,90% até dezembro), segundo o IBGE. Esse movimento indica reaceleração da inflação ao consumidor no início do ano e tende a manter a leitura de preços ainda resistentes em componentes de consumo corrente e serviços. Para o IAVAG, a implicação é direta e relevante: como o INPC compõe o índice, sua aceleração aumenta a contribuição do componente doméstico de custos (serviços, manutenção, despesas operacionais e administrativas), reduzindo parte do “alívio” observado na comparação anual no fim de 2025. Além disso, um INPC mais firme reforça um ambiente de maior cautela para cortes de juros, o que pode manter o custo financeiro elevado (capital de giro, financiamentos e renegociações) — um canal que afeta a estrutura de custos do setor aeroagrícola. Assim, com a inflação doméstica pressionando mais, o comportamento de câmbio e combustíveis ganha ainda mais peso para determinar se o IAVAG terá alívio ou retomará pressão ao longo de 2026.

IAVAG nos últimos 12 meses

| jan/25 | ↓-2,20% |

| fev/25 | ↑ 0,43% |

| mar/25 | ↓-0,70% |

| abr/25 | ↓-0,86% |

| mai/25 | ↓-0,35% |

| jun/25 | ↓-0,81% |

| jul/25 | ↑1,48% |

| ago/25 | ↓-1,29% |

| set/25 | ↓-0,68% |

| out/25 | ↑1,29% |

| nov/25 | ↓-0,60% |

| dez/25 | ↑1,58% |

| Total: | -2,71% |

IAVAG – dezembro/2025

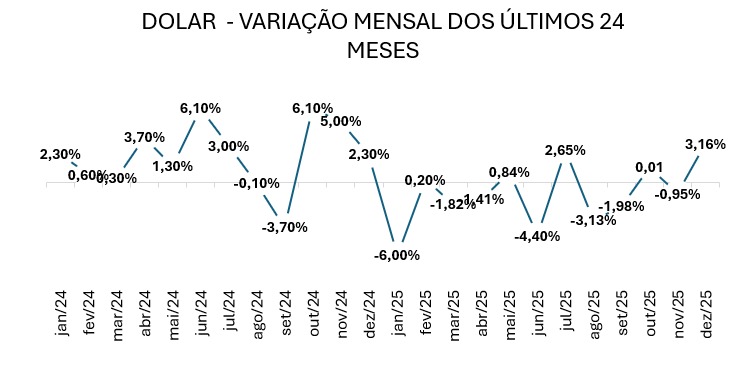

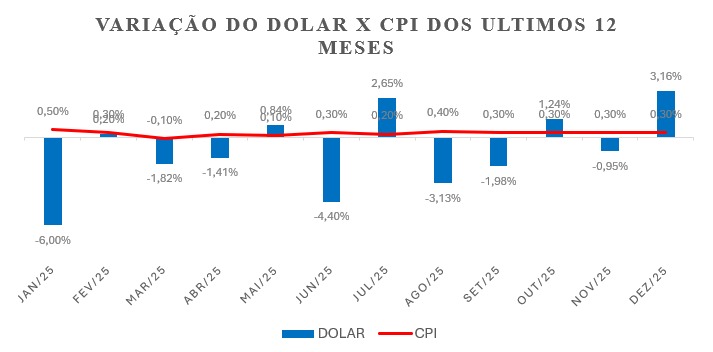

O IAVAG registrou alta de +1,58% em dezembro/2025, revertendo tecnicamente a queda observada em novembro e confirmando a elevada sensibilidade do índice às oscilações cambiais no curto prazo. O principal fator de pressão foi a valorização do dólar (+3,16%), que impacta diretamente os custos dolarizados do setor. O movimento foi intensificado pela alta do etanol (+6,97%) e pela variação do INPC (+0,21%), enquanto a expressiva retração do heating oil (-9,6%) atuou como vetor de compensação parcial, amenizando o impacto via energia.

No acumulado em 12 meses, contudo, o índice ampliou o alívio, passando de -1,53% para -2,71%, o que indica que, apesar da pressão pontual no fechamento do ano, o custo médio anual de 2025 permaneceu mais favorável, em grande parte por efeito base.

Para a aviação agrícola, o cenário reforça uma leitura estratégica: há pressão de curto prazo sobre itens atrelados ao dólar — como peças, componentes e insumos importados —, mas o comportamento anual ainda permite margem para ajustes contratuais e planejamento financeiro. A gestão ativa de risco cambial e o acompanhamento contínuo de dólar, combustíveis e juros seguem como variáveis centrais na dinâmica do índice ao longo de 2026.

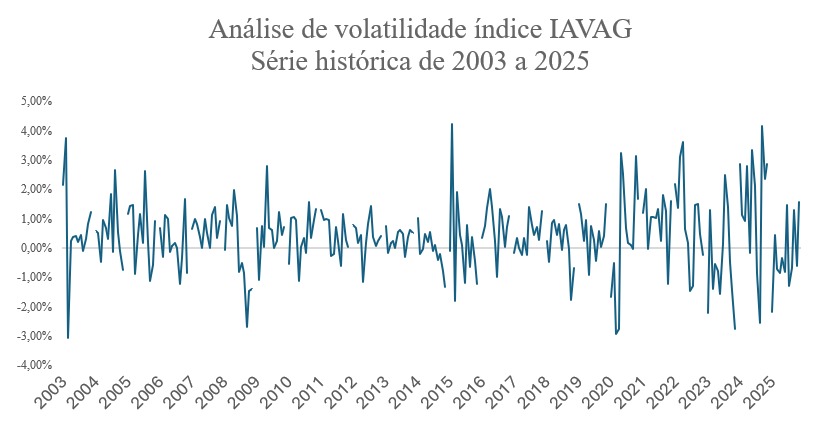

A seguir, os gráficos consolidam os principais movimentos do índice IAVAG e dos indicadores que o compõem, acompanhados ao longo do boletim. A leitura visual facilita a identificação de tendências, pontos de inflexão e períodos de maior volatilidade, complementando as análises apresentadas ao longo do texto.

2024: ↑4,15% IAVAG out → ↑ 6,10% dólar out ⇒ períodos de maior aversão a risco e/ou precificação do diferencial de juros EUA–Brasil, Fatores domésticos e de liquidez.

2025: ↓-2,20 IAVAG jan → ↓6,00% dólar jan ⇒ juros domésticos relativamente elevados (Selic 15% a.a).

Fonte da imagem: Le Moniteur Des Pharmacies.

Fontes: BCB, IPEA, BLS, VEJA, BEA, FED, IBGE, CEPEA, GOV, TRADINGECONOMICS, YAHII, CNN, G1, REUTERS.

Cláudio Junior – Economista (CORECONRS 8905), Diretor Operacional SINDAG

Dieiriane Flores – Estagiária em Economia