9 de março de 2026

Boletim Econômico | Escalada no Oriente Médio Pressiona o Mercado de Energia e Leva o Heating Oil ao Maior Nível desde 2022

Confira as Atuais Notícias dos Indicadores que Influenciam Direta e Indiretamente a Formação do IAVAG

Indicadores de Destaque:

Câmbio (USD/BRL): ↓R$ 5,41 | Estimativa/2026

Inflação EUA (CPI): ↑ 0,2% | janeiro/2026

Juros EUA (Fed): = 3,50% – 3,75% | Estimativa/2026

PIB EUA: ↑1,4% | 4º trimestre/2025 – Estimativa preliminar

Desemprego EUA: ↑4,4% | fevereiro/2026

SELIC (Brasil): = 15% | Estimativa/2026

PIB Brasil: ↑2,3% | 4º trimestre/2025

Petróleo WTI: ↑10,60% – US$ 100,54| 09/03/2026

Petróleo Brent: ↑10,67% – US$ 102,58| 09/03/2026

Heating Oil: ↑8,5% – US$ 3,99/galão | 09/03/2026

Etanol anidro (SP): ↑1,49% R$ 3,2737/litro | média semanal encerrada em 06/03/2026

INPC janeiro/2026: ↑0,39%

INPC dos últimos 12 meses: ↑4,30%

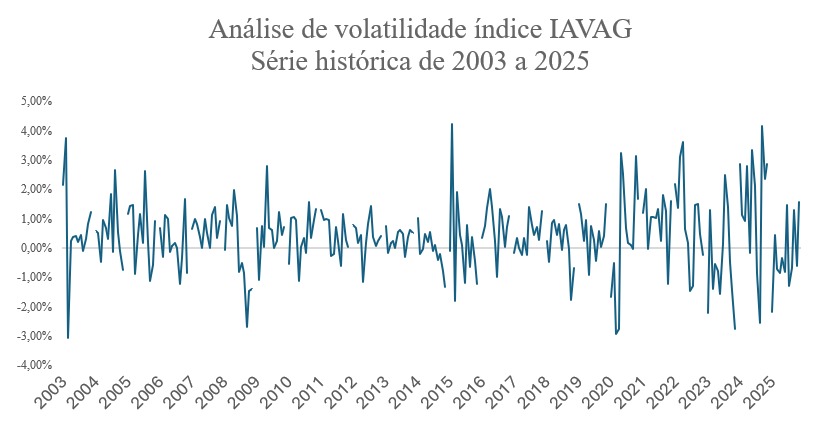

IAVAG janeiro/2026: ↑0,15%

IAVAG dos últimos 12 meses: ↓-0,36%

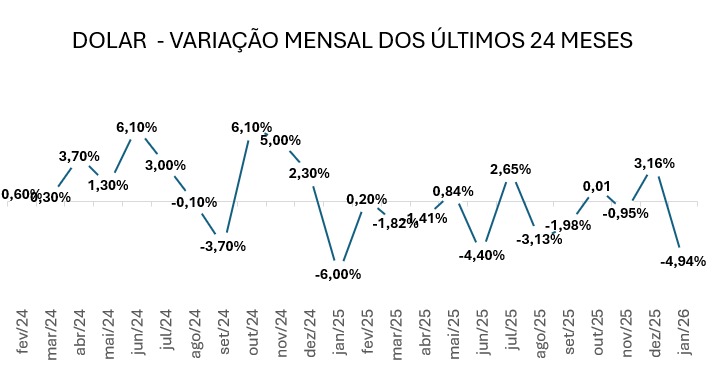

Câmbio (Dólar/Real)

O dólar apresentou movimento misto nos últimos dias. Na sexta-feira (06/03), a moeda norte-americana encerrou cotada a R$ 5,2439, com queda de -0,88%, refletindo um ambiente momentaneamente mais favorável às moedas emergentes. No entanto, nesta segunda-feira (09/03), o câmbio voltou a registrar trajetória de alta, sendo negociado por volta de R$ 5,27, avanço próximo de +0,52% frente ao real nas primeiras horas do dia.

Esse movimento está associado principalmente ao aumento da aversão ao risco no cenário internacional, após a escalada do conflito envolvendo Estados Unidos, Israel e Irã, iniciada na semana anterior. Ataques militares e retaliações na região elevaram a incerteza geopolítica global, levando investidores a realocar recursos para ativos considerados mais seguros, como o dólar e o ouro.

Para o Brasil, esse ambiente tende a pressionar o câmbio no curto prazo, podendo ampliar a volatilidade nos mercados financeiros e influenciar expectativas de inflação e de juros futuros. Ainda assim, as projeções de mercado seguem relativamente estáveis: segundo o Banco Central do Brasil, por meio do Boletim Focus, a estimativa para o dólar em 2026 foi ligeiramente revisada de R$ 5,42 para R$ 5,41, indicando que, apesar das oscilações recentes, o mercado continua projetando um patamar estruturalmente elevado da moeda norte-americana no horizonte relevante.

No contexto da aviação agrícola, a trajetória do câmbio permanece um fator relevante para a formação de custos, especialmente em itens dolarizados da estrutura operacional, como combustíveis, peças aeronáuticas e insumos importados, o que reforça a importância do monitoramento contínuo desse indicador no acompanhamento do IAVAG.

Inflação nos EUA (CPI)

A inflação ao consumidor dos Estados Unidos apresentou desaceleração recente, segundo os dados mais recentes divulgados pelo Bureau of Labor Statistics (BLS). O Consumer Price Index (CPI) registrou alta anual de aproximadamente 2,4% em janeiro de 2026, abaixo dos 2,7% observados nos meses anteriores, indicando moderação gradual das pressões inflacionárias na economia americana.

No resultado mensal, o índice avançou cerca de 0,2%, mantendo um ritmo moderado de aumento de preços. A desaceleração recente foi influenciada principalmente pela queda em alguns componentes de energia, especialmente combustíveis, que ajudaram a conter o avanço do índice geral, ainda que itens como alimentação e eletricidade tenham apresentado aumento no período.

Mesmo com essa moderação, a inflação permanece ligeiramente acima da meta de 2% perseguida pelo Federal Reserve, o que mantém o debate sobre a trajetória da política monetária nos Estados Unidos. Para os mercados globais, a evolução da inflação americana continua sendo um indicador-chave, pois influencia as expectativas sobre juros internacionais, fluxos de capital e o comportamento do dólar frente às moedas emergentes.

No contexto do IAVAG, a dinâmica inflacionária dos EUA tem relevância indireta, pois afeta o ambiente macroeconômico global e a trajetória do dólar, impactando custos de insumos e componentes importados utilizados na operação da aviação agrícola.

Taxa de Juros – EUA

A taxa básica de juros dos Estados Unidos permanece atualmente no intervalo de 3,50% a 3,75%, conforme definido pelo Federal Reserve System. A manutenção desse patamar reflete a estratégia da autoridade monetária de preservar uma política monetária ainda restritiva, enquanto acompanha a evolução da inflação e do mercado de trabalho na economia americana.

Apesar da desaceleração gradual da inflação ao consumidor nos últimos meses, o Federal Reserve segue adotando uma postura cautelosa, buscando assegurar que as pressões inflacionárias converjam de forma consistente para a meta de 2%. Nesse contexto, a manutenção dos juros em níveis relativamente elevados atua como instrumento para moderar o ritmo da atividade econômica e conter eventuais pressões de demanda.

Para os mercados internacionais, a trajetória da taxa de juros americana continua sendo um fator central para os fluxos globais de capital. Juros mais elevados nos Estados Unidos tendem a fortalecer o dólar e reduzir a atratividade relativa de ativos em economias emergentes, o que pode gerar pressões cambiais e maior volatilidade financeira.

No caso brasileiro, esse cenário influencia diretamente o comportamento do câmbio e das condições financeiras externas. Para a aviação agrícola, o impacto ocorre de forma indireta, sobretudo por meio da dinâmica do dólar e dos custos de insumos importados que compõem a estrutura operacional do setor.

PIB – Estados Unidos

O desempenho recente da economia norte-americana indica moderação no ritmo de crescimento. De acordo com os dados oficiais divulgados pelo Bureau of Economic Analysis (BEA), o Produto Interno Bruto (PIB) dos Estados Unidos avançou 1,4% em termos anualizados no quarto trimestre de 2025, desacelerando em relação ao crescimento de 4,4% registrado no terceiro trimestre do mesmo ano.

Segundo o relatório, a expansão do PIB foi sustentada principalmente pelo aumento do consumo das famílias e dos investimentos, fatores que continuam sendo os principais motores da atividade econômica americana. No entanto, parte desse avanço foi parcialmente compensada pela redução dos gastos do governo e pela queda das exportações, o que contribuiu para a desaceleração observada no período.

No resultado anual, a economia dos Estados Unidos registrou crescimento de 2,2% em 2025, abaixo da expansão de 2,8% observada em 2024, sinalizando um processo de normalização do ritmo de atividade após períodos de maior dinamismo.

Para os mercados globais, esse movimento sugere um cenário de crescimento moderado da economia americana, o que permanece relevante para a condução da política monetária e para o comportamento de variáveis como juros internacionais, dólar e fluxos de capital. No contexto do IAVAG, a evolução do PIB dos EUA influencia o ambiente macroeconômico internacional e pode afetar indiretamente os preços de energia, commodities e a dinâmica cambial que impacta os custos do setor aeroagrícola.

Desemprego – EUA

Os dados mais recentes do mercado de trabalho norte-americano indicam leve aumento da taxa de desemprego em fevereiro de 2026. De acordo com o relatório oficial de situação do emprego divulgado pelo Bureau of Labor Statistics (BLS), a taxa de desemprego foi de 4,4%, permanecendo próxima do patamar observado nos meses anteriores.

No mesmo período, o número total de pessoas desempregadas foi estimado em aproximadamente 7,6 milhões, enquanto o nível de emprego apresentou ligeira retração, com redução de cerca de 92 mil postos de trabalho no mês. Esse resultado reflete uma moderação no dinamismo do mercado de trabalho, com quedas de emprego em alguns setores, como saúde, informação e governo federal.

Apesar do aumento moderado da taxa de desemprego, o mercado de trabalho dos Estados Unidos ainda se mantém relativamente resiliente em termos históricos, com níveis de desocupação próximos do que muitos economistas consideram compatível com o pleno emprego. Ainda assim, sinais de enfraquecimento na geração de vagas tendem a ser monitorados de perto pelo Federal Reserve System, pois podem influenciar decisões futuras de política monetária.

Para os mercados globais, a evolução do emprego nos EUA continua sendo um indicador relevante, uma vez que impacta as expectativas sobre juros, crescimento econômico e fluxos internacionais de capital — fatores que também influenciam variáveis como o dólar e os preços de energia, com reflexos indiretos sobre os custos operacionais de diversos setores, incluindo a aviação agrícola.

Selic – Brasil

A taxa básica de juros da economia brasileira, a Selic, permanece atualmente em 15,00% ao ano, conforme decisão mais recente do Comitê de Política Monetária do Banco Central do Brasil (Copom). A manutenção do patamar elevado reflete a estratégia da autoridade monetária de manter uma política monetária restritiva, buscando assegurar a convergência da inflação para a meta ao longo do horizonte relevante.

Segundo as projeções mais recentes do Boletim Focus, que reúne as expectativas de instituições financeiras e analistas de mercado, a taxa Selic deve encerrar 2026 em torno de 12,13%, indicando a expectativa de início gradual de um ciclo de redução de juros ao longo do ano.

Em relação à próxima reunião do Copom, prevista para 17 e 18 de março, a avaliação predominante do mercado é de que o Banco Central poderá iniciar um processo gradual de cortes na taxa de juros, caso o cenário de inflação e atividade econômica continue mostrando sinais de moderação. Ainda assim, a autoridade monetária tende a conduzir esse processo de forma cautelosa, mantendo os juros em nível restritivo por algum tempo para consolidar a trajetória de queda da inflação.

No contexto macroeconômico, a trajetória da Selic permanece um elemento central para as condições financeiras no país, influenciando o custo do crédito, o ritmo da atividade econômica e o comportamento do câmbio — fatores que também afetam indiretamente a formação de custos em diversos setores produtivos.

PIB – Brasil (3º Trimestre de 2025)

De acordo com dados divulgados pelo Instituto Brasileiro de Geografia e Estatística (IBGE), o Produto Interno Bruto (PIB) do Brasil cresceu 2,3% em 2025, totalizando aproximadamente R$ 12,7 trilhões em valores correntes. O resultado confirma expansão da atividade econômica ao longo do ano, ainda que em ritmo mais moderado em comparação ao desempenho observado em 2024, refletindo principalmente os efeitos da política monetária restritiva sobre o consumo e os investimentos.

Pelo lado da produção, todas as grandes atividades econômicas registraram crescimento, com destaque para a Agropecuária (+11,7%), impulsionada pelo aumento da produção e da produtividade de culturas como soja e milho. O setor de Serviços avançou 1,8%, mantendo-se como o principal componente da economia, enquanto a Indústria cresceu 1,4%, com contribuição relevante das indústrias extrativas.

No final do ano, entretanto, a atividade econômica mostrou sinais de desaceleração. No quarto trimestre de 2025, o PIB apresentou variação de 0,1% em relação ao trimestre anterior, indicando estabilidade da economia no período. Nesse intervalo, Serviços (0,8%) e Agropecuária (0,5%) registraram crescimento, enquanto a Indústria recuou (-0,7%), influenciada principalmente pela queda na construção e na indústria de transformação. Esse quadro sugere um ambiente de crescimento mais moderado da economia brasileira no curto prazo.

Para 2026, o Boletim Focus projeta crescimento moderado de 1,82%, reforçando a expectativa de ritmo mais contido para a economia brasileira no próximo ano.

Desemprego – Brasil

Segundo dados da Instituto Brasileiro de Geografia e Estatística (IBGE), a taxa de desemprego no Brasil ficou em 5,1% no trimestre encerrado em dezembro de 2025, atingindo o menor nível da série histórica da PNAD Contínua, iniciada em 2012. O resultado reflete a continuidade da melhora do mercado de trabalho, com aumento do número de pessoas ocupadas e redução do contingente de desocupados.

O desempenho foi influenciado principalmente pelo dinamismo do setor de serviços e pela expansão da ocupação formal e informal, fatores que contribuíram para sustentar o nível de emprego mesmo em um cenário de crescimento econômico mais moderado no final do ano. Esse quadro reforça a resiliência do mercado de trabalho brasileiro, com impactos positivos sobre a renda e o consumo das famílias.

Etanol Anidro

Após três semanas consecutivas de recuo, o etanol anidro voltou a registrar alta, segundo o Indicador Semanal do CEPEA / ESALQ (SP). Na semana de 02 a 06 de março de 2026, o preço médio passou de R$ 3,2256/litro para R$ 3,2737/litro, representando variação positiva de 1,49% em relação à semana anterior.

A retomada da alta está associada principalmente à maior demanda das distribuidoras para recomposição de estoques, além de ajustes pontuais na oferta do biocombustível no mercado spot. Esse movimento ocorre em um período de transição entre safras, quando a disponibilidade do produto tende a ser mais restrita, o que pode gerar pressões pontuais de preço no curto prazo. O comportamento do etanol também permanece sensível à dinâmica dos combustíveis no mercado interno e às condições da safra da cana-de-açúcar nas principais regiões produtoras do país.

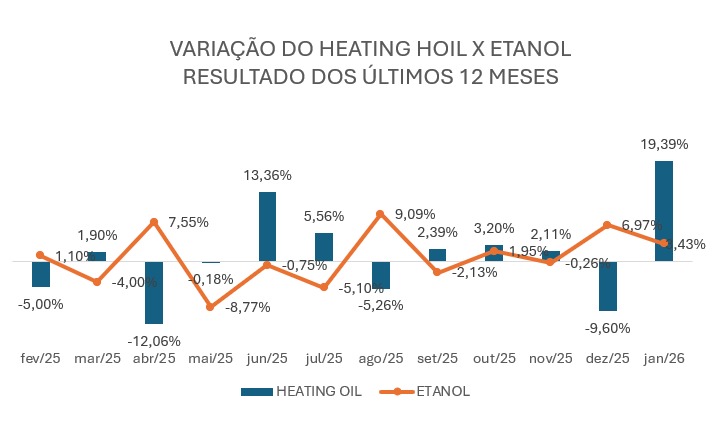

Heating Oil

Os contratos futuros de heating oil registraram forte alta nos mercados internacionais, chegando a avançar até 19% antes de reduzir o ganho para cerca de 8,5%, mantendo-se acima de US$ 3,9 por galão, o maior nível desde junho de 2022. O movimento reflete principalmente o aumento das tensões geopolíticas no Oriente Médio e as preocupações com possíveis interrupções no fornecimento de derivados de petróleo.

A escalada do conflito envolvendo Irã, Israel e os Estados Unidos elevou significativamente o risco de restrições na oferta regional. Além da redução da produção por parte de importantes produtores do Golfo, o transporte marítimo pelo Estreito de Ormuz — uma das rotas mais relevantes para o fluxo global de petróleo e derivados — permanece severamente comprometido devido ao conflito.

Mesmo com dados recentes da U.S. Energy Information Administration (EIA) indicando aumento modesto nos estoques de destilados, o mercado tem incorporado um prêmio de risco elevado nos preços, refletindo a possibilidade de interrupção de uma rota estratégica responsável pelo transporte de cerca de 20 milhões de barris de derivados por dia. Nesse contexto, o heating oil permanece sob forte pressão altista no curto prazo, sensível à evolução do cenário geopolítico e às condições de oferta global de energia.

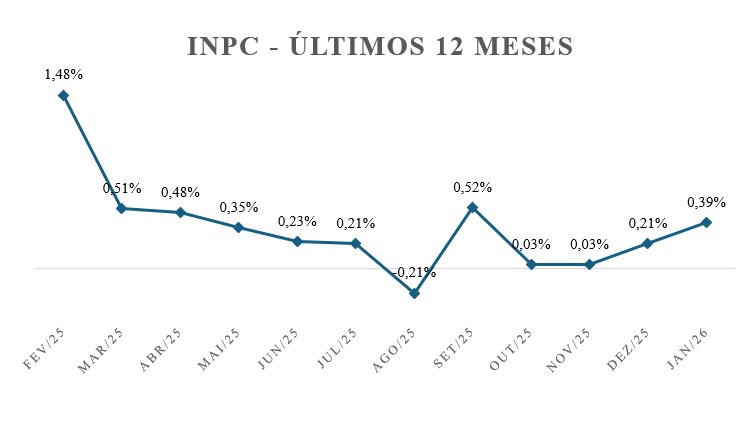

INPC – janeiro/2026

O Índice Nacional de Preços ao Consumidor (INPC) registrou alta de 0,39% em janeiro de 2026, acelerando em relação ao resultado de 0,21% observado em dezembro, segundo dados do Instituto Brasileiro de Geografia e Estatística (IBGE). Com isso, o índice passou a acumular 4,30% em 12 meses, acima dos 3,90% registrados até o mês anterior, indicando uma retomada moderada do ritmo inflacionário no início do ano.

O resultado reflete principalmente a persistência de pressões em itens ligados ao consumo corrente e ao setor de serviços, que tendem a apresentar maior rigidez de preços. Para o IAVAG, o movimento reforça a pressão do bloco doméstico de custos — especialmente em serviços, manutenção e despesas operacionais — reduzindo parcialmente o alívio observado no fechamento de 2025.

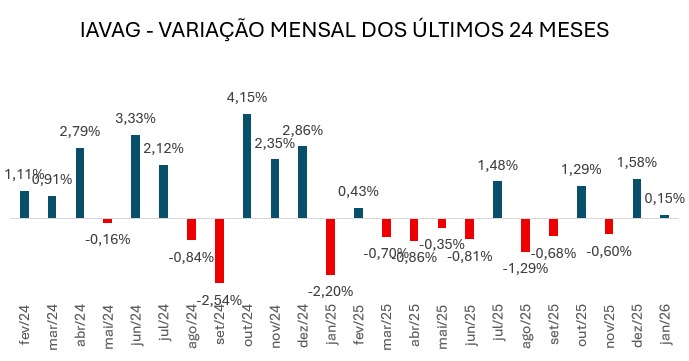

IAVAG nos últimos 12 meses

| fev/25 | ↑ 0,43% |

| mar/25 | ↓-0,70% |

| abr/25 | ↓-0,86% |

| mai/25 | ↓-0,35% |

| jun/25 | ↓-0,81% |

| jul/25 | ↑1,48% |

| ago/25 | ↓-1,29% |

| set/25 | ↓-0,68% |

| out/25 | ↑1,29% |

| nov/25 | ↓-0,60% |

| dez/25 | ↑1,58% |

| jan/26 | ↑0,15% |

| Total: | -0,36% |

IAVAG – janeiro/2026

O IAVAG registrou alta de +0,15% em janeiro de 2026, mantendo a trajetória de avanço iniciada em dezembro (+1,58%), embora em ritmo mais moderado. O resultado confirma a permanência de pressões pontuais na estrutura de custos da aviação agrícola, especialmente no bloco energético.

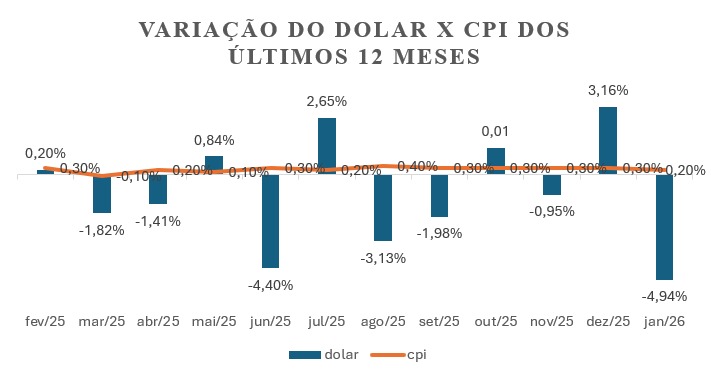

O principal vetor de impacto foi o heating oil, que apresentou forte elevação (+19,39%), movimento reforçado pela alta do etanol (+3,43%). Ao mesmo tempo, o INPC (+0,39%) e o CPI dos Estados Unidos (+0,2%) indicaram recomposição de custos domésticos e manutenção de pressões moderadas no ambiente externo. Em contrapartida, a queda do dólar (-4,94%) atuou como importante fator de compensação, suavizando o impacto sobre itens dolarizados da estrutura de custos.

No acumulado em 12 meses, o índice passou de -2,71% para -0,36%, praticamente eliminando o alívio observado anteriormente e sugerindo que o ciclo de descompressão de custos pode estar próximo do fim. Assim, no curto prazo, a trajetória do IAVAG tende a permanecer fortemente condicionada ao comportamento dos preços de energia e do câmbio, variáveis que devem continuar determinando a dinâmica do índice nos próximos meses.

A seguir, os gráficos consolidam os principais movimentos do índice IAVAG e dos indicadores que o compõem, acompanhados ao longo do boletim. A leitura visual facilita a identificação de tendências, pontos de inflexão e períodos de maior volatilidade, complementando as análises apresentadas ao longo do texto.

Fonte da imagem da imagem destacada: MZNEWS

Fontes: BCB, IPEA, BLS, VEJA, BEA, FED, IBGE, CEPEA, GOV, TRADINGECONOMICS, YAHII, CNN, G1, REUTERS.

Cláudio Junior – Economista (CORECONRS 8905), Diretor Operacional SINDAG

Dieiriane Flores – Assistente de Economia