2 de março de 2026

Boletim Econômico | Heating Oil Dispara 15% e Eleva Alerta na Estrutura de Custos

Confira as Atuais Notícias dos Indicadores que Influenciam Direta e Indiretamente a Formação do IAVAG

Indicadores de Destaque:

Câmbio (USD/BRL): ↓R$ 5,42 | Estimativa/2026

Inflação EUA (CPI): ↑ 0,2% | janeiro/2026

Juros EUA (Fed): = 3,50% – 3,75% | Estimativa/2026

PIB EUA: ↑1,4% | 4º trimestre/2025 – Estimativa preliminar

Desemprego EUA: = 4,3% | janeiro/2026

SELIC (Brasil): = 15% | Estimativa/2026

PIB Brasil: ↑2,7% | 3º trimestre/2025

Petróleo WTI: ↑6,10% – US$ 71,11| 02/03/2026

Petróleo Brent: ↑7,65% – US$ 78,44| 02/03/2026

Heating Oil: ↑15% – US$ 2,96/galão | 02/03/2026

Etanol anidro (SP): ↓-3,84% R$ 3,2256/litro | média semanal encerrada em 27/02/2026

INPC janeiro/2026: ↑0,39%

INPC dos últimos 12 meses: ↑4,30%

IAVAG janeiro/2026: ↑0,15%

IAVAG dos últimos 12 meses: ↓-0,36%

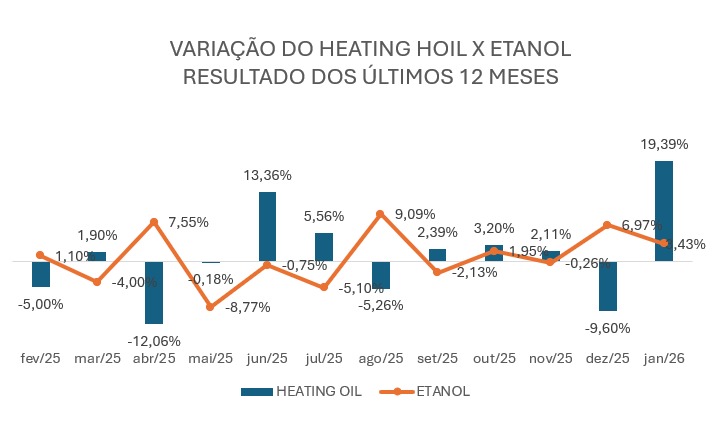

Petróleo e Derivados Reagem à Escalada no Oriente Médio

A intensificação do conflito envolvendo Irã, Israel e Estados Unidos provocou forte alta nos mercados de energia nesta segunda-feira, ampliando o prêmio de risco geopolítico embutido nos contratos futuros.

O movimento foi mais expressivo no Heating Oil, que avançou para US$ 2,96/galão, registrando alta de +15% frente ao pregão anterior. A valorização reflete o aumento das preocupações com possíveis interrupções na oferta e no fluxo logístico de derivados, especialmente diante do risco envolvendo rotas estratégicas de exportação da região.

No mercado de petróleo bruto, os principais benchmarks globais também reagiram de forma consistente:

- Brent Crude Oil: negociado acima da faixa de US$ 71/barril, com avanço relevante na sessão;

- West Texas Intermediate (WTI): operando acima de US$ 78/barril, acompanhando o movimento de alta global.

O fator central da precificação é o risco sobre o Estreito de Ormuz, corredor por onde transita aproximadamente 20% do petróleo comercializado mundialmente. Qualquer sinal de restrição ao tráfego marítimo tende a gerar ajustes imediatos nos contratos futuros.

Impactos Econômicos

- Reforço das pressões inflacionárias globais;

- Aumento da volatilidade cambial, com fortalecimento do dólar;

- Potencial elevação dos custos de combustíveis e energia no curto prazo.

Para setores intensivos em energia — como transporte e aviação — o movimento sugere manutenção de pressão altista nos custos operacionais, caso o ambiente geopolítico permaneça tensionado nas próximas semanas.

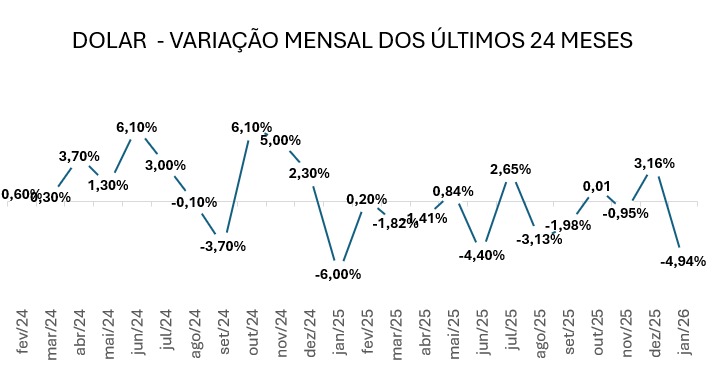

Câmbio (Dólar/Real)

O dólar encerrou a sexta-feira (27/02) cotado a R$ 5,1340, registrando queda de -0,10% frente ao fechamento anterior.

Nesta segunda feira (02/03), o dólar comercial voltou a trajetória de alta, refletindo o aumento da aversão ao risco no mercado global em razão da escalada do conflito entre Estados Unidos, Israel e Irã iniciado no fim de semana. Dados recentes mostram que o dólar avançou cerca de 1,32% ante o real, sendo cotado por volta de R$ 5,20 pela manhã, movimento que sinaliza busca por proteção diante da incerteza geopolítica.

O fortalecimento da moeda americana está associado à reação dos investidores a ataques militares dos EUA e de Israel contra alvos iranianos, além de retaliações iranianas e de grupos alinhados na região, o que elevou percepções de risco e levou a uma migração de capital para ativos considerados “porto seguro”, como o dólar e o ouro.

No Brasil, esse cenário externo de risco tende a pressionar o câmbio para cima no curto prazo, podendo elevar expectativas de inflação e influenciar os juros futuros, ao mesmo tempo em que introduz maior volatilidade nas bolsas e nos mercados de capitais.

O Boletim Focus, divulgado pelo Banco Central do Brasil nesta segunda, reduziu a projeção para o câmbio em 2026 de R$ 5,45 para R$ 5,42. Apesar da revisão marginalmente mais baixa, o mercado ainda trabalha com um patamar estruturalmente elevado do dólar no horizonte relevante.

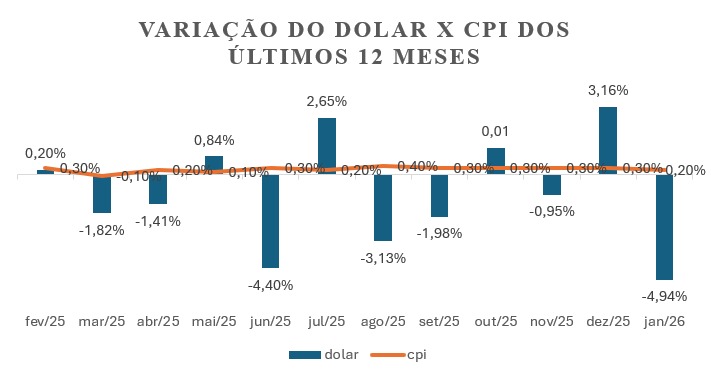

Inflação nos EUA (CPI)

O Índice de Preços ao Consumidor (CPI), principal referência de inflação ao consumidor nos Estados Unidos e divulgado pelo Bureau of Labor Statistics (BLS), registrou alta de 0,2% em janeiro de 2026 na comparação mensal, após avanço de 0,3% em dezembro.

No acumulado de 12 meses, a inflação ficou em 2,4%, desacelerando frente aos 2,7% anteriores e também abaixo da expectativa de mercado, que projetava aproximadamente 2,5%.

O conjunto dos dados reforça a leitura de continuidade no processo de descompressão inflacionária, ainda que os índices permaneçam próximos do intervalo compatível com as metas de longo prazo da autoridade monetária americana.

Taxa de Juros – EUA

A taxa básica de juros dos Estados Unidos (federal funds rate) segue em território restritivo, com o FOMC mantendo a faixa-alvo entre 3,50% e 3,75% na reunião realizada em 28 de janeiro de 2026.

No comunicado oficial, o Comitê sinalizou que continuará avaliando de forma criteriosa a evolução dos dados econômicos — com atenção especial à inflação e ao mercado de trabalho — antes de promover qualquer ajuste adicional na taxa.

A decisão de manutenção reflete a postura prudente dos formuladores de política monetária diante de sinais ainda mistos sobre a persistência das pressões inflacionárias e a solidez da atividade econômica.

Nos mercados financeiros, permanece em debate a possibilidade de cortes ao longo de 2026. Entretanto, a sinalização predominante é de cautela: reduções não estão descartadas, mas também não há indicação de calendário definido, dependendo diretamente da trajetória futura dos indicadores macroeconômicos.

PIB – Estados Unidos

O Produto Interno Bruto (PIB) real dos Estados Unidos avançou a uma taxa anualizada de 1,4% no quarto trimestre de 2025, conforme estimativa preliminar do Bureau of Economic Analysis (BEA). O resultado representa desaceleração relevante frente aos 4,4% registrados no terceiro trimestre.

Sob a ótica da composição, o crescimento foi sustentado principalmente pelo consumo e pelo investimento privado. Destacaram-se os serviços, especialmente saúde e viagens internacionais, além dos investimentos em propriedade intelectual e equipamentos, com ênfase em pesquisa & desenvolvimento e equipamentos de processamento de informação (computadores e periféricos).

Por outro lado, o desempenho agregado foi parcialmente limitado pela retração dos gastos do governo e das exportações. No caso do setor público, o shutdown federal ocorrido entre outubro e novembro de 2025 impactou negativamente o volume de serviços prestados e reduziu o gasto federal. O próprio BEA estima que esse evento tenha subtraído aproximadamente 1 ponto percentual do crescimento do trimestre, efeito que tende a ser parcialmente compensado no primeiro trimestre de 2026.

Na avaliação de mercado, prevalece a leitura de que o núcleo da economia americana permanece resiliente, mesmo diante da desaceleração observada.

Desemprego – EUA

De acordo com o U.S. Bureau of Labor Statistics (BLS), o mercado de trabalho norte-americano iniciou 2026 com sinais de moderação gradual, embora ainda apresente resiliência. Em janeiro de 2026, o payroll registrou criação líquida de +130 mil vagas, enquanto a taxa de desemprego permaneceu em 4,3%, totalizando 7,4 milhões de pessoas desempregadas.

A geração de empregos concentrou-se principalmente nos setores de saúde, assistência social e construção. Em contrapartida, houve redução de postos no governo federal e nas atividades financeiras, indicando um processo de recomposição setorial e maior seletividade na demanda por mão de obra.

Na leitura de mercado, esse cenário tende a manter o Federal Reserve em postura prudente e dependente da evolução dos dados. Com o desemprego ainda em nível historicamente baixo e o ritmo de contratação estabilizando, eventuais cortes de juros permanecem condicionados a sinais mais consistentes de desaceleração inflacionária. Esse ambiente preserva a sensibilidade do dólar global às oscilações dos Treasuries e à divulgação dos próximos indicadores de atividade.

Selic – Brasil

No cenário doméstico, a taxa Selic permanece em 15% ao ano, conforme decisão mais recente do Comitê de Política Monetária (Copom) do Banco Central do Brasil, mantendo a política monetária em campo contracionista.

Segundo o Boletim Focus divulgado nesta segunda-feira, houve leve revisão nas projeções para o final de 2026, com a estimativa da Selic recuando de 12,13% para 12,00%. O ajuste indica expectativa de início gradual de flexibilização monetária nas próximas reuniões, condicionado à continuidade do processo de desinflação e à consolidação de sinais de desaceleração da atividade econômica.

A revisão marginalmente baixista reforça a percepção de que o atual nível de juros é transitório, embora o ritmo de cortes deva ocorrer de forma cautelosa. Enquanto a Selic permanecer em território restritivo, o diferencial de juros frente ao exterior tende a contribuir para mitigar pressões adicionais sobre o câmbio. Por outro lado, a perspectiva de redução gradual ao longo do ano pode alterar a dinâmica de fluxos de capitais, mantendo o USD/BRL sensível às sinalizações do Copom — fator relevante para custos dolarizados e, consequentemente, para a formação do IAVAG.

PIB – Brasil (3º Trimestre de 2025)

O Produto Interno Bruto (PIB) do Brasil avançou 2,7% na comparação com o mesmo período do ano anterior no 3º trimestre de 2025, conforme dados divulgados pelo Instituto Brasileiro de Geografia e Estatística (IBGE).

O desempenho foi sustentado principalmente pelo setor de serviços e pelo consumo das famílias, em um contexto ainda favorecido por mercado de trabalho resiliente e pelos efeitos defasados da expansão do crédito observada em períodos anteriores.

Em contrapartida, a indústria apresentou crescimento mais contido, enquanto a agropecuária demonstrou acomodação após ter contribuído de forma mais expressiva em trimestres anteriores. O conjunto dos dados sugere uma trajetória de desaceleração gradual da atividade econômica, alinhada ao ambiente de política monetária restritiva.

Para 2026, o Boletim Focus projeta crescimento moderado de 1,82%, reforçando a expectativa de ritmo mais contido para a economia brasileira no próximo ano.

Desemprego – Brasil

Os dados mais recentes da Pesquisa Nacional por Amostra de Domicílios Contínua (PNAD Contínua) do Instituto Brasileiro de Geografia e Estatística (IBGE) mostram que o desemprego no Brasil segue em trajetória descendente. No trimestre encerrado em dezembro de 2025, a taxa de desocupação ficou em 5,1%, o menor resultado já registrado desde o início da série histórica em 2012. Esse nível representa uma queda significativa em relação ao trimestre anterior e reflete a continuidade da melhoria no mercado de trabalho.

O avanço da ocupação contribuiu para a expansão da população ocupada, que atingiu 103 milhões de pessoas, estabelecendo um novo recorde na série histórica.

Em conjunto, esses resultados apontam para um mercado de trabalho em recuperação sustentada, com níveis de desemprego próximos de suas mínimas históricas, apesar de possíveis sinais de moderação em alguns segmentos ou regiões

Etanol Anidro

Segundo o Indicador Semanal CEPEA/ESALQ (SP), o preço médio do etanol anidro recuou pela terceira semana consecutiva, passando de R$ 3,3544/litro para R$ 3,2256/litro na semana de 23 a 27/02/2026, registrando variação de -3,84% frente ao período anterior.

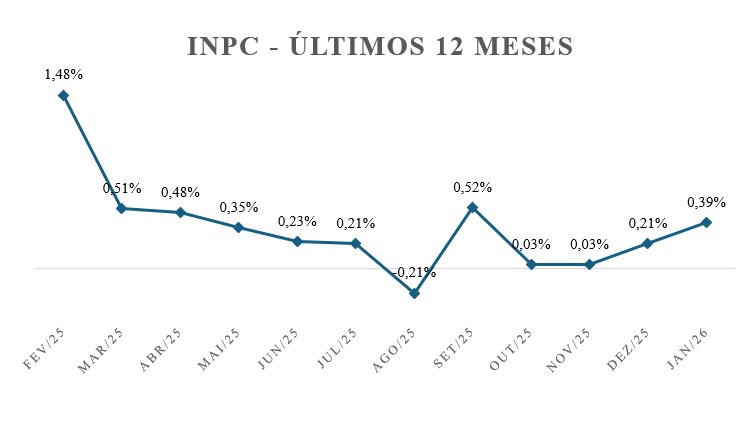

INPC – janeiro/2026

O INPC apresentou variação positiva de 0,39% em janeiro de 2026, superando o resultado de dezembro (0,21%) e elevando o acumulado em 12 meses para 4,30%, frente aos 3,90% registrados até o mês anterior, segundo dados do Instituto Brasileiro de Geografia e Estatística (IBGE).

O movimento sinaliza uma retomada do ritmo inflacionário no início do ano, com maior persistência de preços em segmentos associados ao consumo corrente e ao setor de serviços, tradicionalmente mais inerciais.

Para o IAVAG, o impacto é imediato. Como o INPC compõe a estrutura do índice, a aceleração reforça a pressão do bloco doméstico de custos — notadamente serviços, manutenção, despesas operacionais e administrativas — atenuando parte do alívio observado na leitura acumulada ao final de 2025.

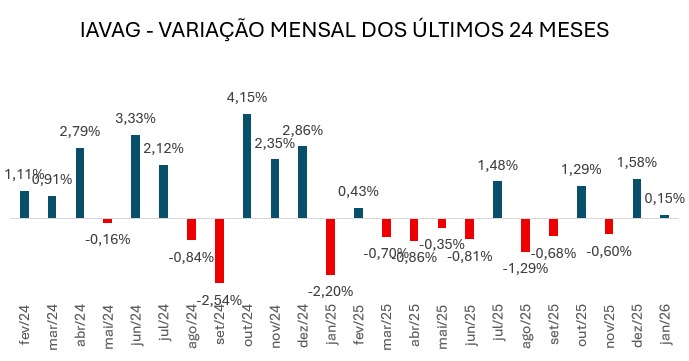

IAVAG nos últimos 12 meses

| fev/25 | ↑ 0,43% |

| mar/25 | ↓-0,70% |

| abr/25 | ↓-0,86% |

| mai/25 | ↓-0,35% |

| jun/25 | ↓-0,81% |

| jul/25 | ↑1,48% |

| ago/25 | ↓-1,29% |

| set/25 | ↓-0,68% |

| out/25 | ↑1,29% |

| nov/25 | ↓-0,60% |

| dez/25 | ↑1,58% |

| jan/26 | ↑0,15% |

| Total: | -0,36% |

IAVAG – janeiro/2026

O IAVAG avançou +0,15% em janeiro de 2026, dando continuidade à alta iniciada em dezembro (+1,58%), ainda que em intensidade menor. O resultado confirma a permanência de pressões pontuais na estrutura de custos da aviação agrícola, com destaque para o bloco energético.

O principal impacto veio do heating oil (+19,39%), reforçado pela alta do etanol (+3,43%), enquanto o INPC (+0,39%) e o CPI dos EUA (+0,2%) sinalizaram recomposição de custos domésticos e manutenção de pressão moderada no ambiente externo. A queda expressiva do dólar (-4,94%) atuou como fator compensatório relevante, atenuando o efeito sobre itens dolarizados.

No acumulado em 12 meses, o índice passou de -2,71% para -0,36%, praticamente eliminando o alívio anterior e indicando que o ciclo de descompressão de custos se aproxima do fim. O comportamento do IAVAG no curto prazo permanece sensível à dinâmica de energia e câmbio, variáveis que devem continuar determinando a direção do índice nos próximos meses.

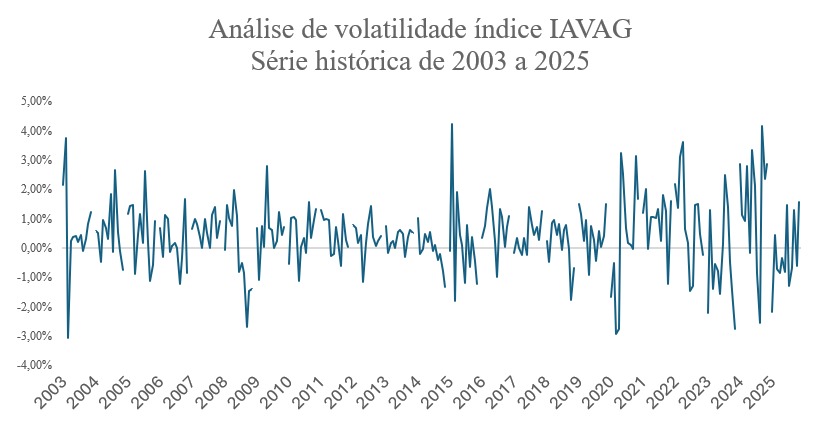

A seguir, os gráficos consolidam os principais movimentos do índice IAVAG e dos indicadores que o compõem, acompanhados ao longo do boletim. A leitura visual facilita a identificação de tendências, pontos de inflexão e períodos de maior volatilidade, complementando as análises apresentadas ao longo do texto.

Fonte da imagem da imagem destacada: Petrosolgas

Fontes: BCB, IPEA, BLS, VEJA, BEA, FED, IBGE, CEPEA, GOV, TRADINGECONOMICS, YAHII, CNN, G1, REUTERS.

Cláudio Junior – Economista (CORECONRS 8905), Diretor Operacional SINDAG

Dieiriane Flores – Assistente de Economia