24 de fevereiro de 2026

Boletim Econômico | IAVAG avança em janeiro e reduz o alívio observado no longo prazo

Confira as Atuais Notícias dos Indicadores que Influenciam Direta e Indiretamente a Formação do IAVAG

Indicadores de Destaque:

Câmbio (USD/BRL): ↓R$ 5,45 | Estimativa/2026

Inflação EUA (CPI): ↑ 0,2% | janeiro/2026

Juros EUA (Fed): = 3,50% – 3,75% | Estimativa/2026

PIB EUA: ↑1,4% | 4º trimestre/2025 – Estimativa preliminar

Desemprego EUA: = 4,3% | janeiro/2026

SELIC (Brasil): = 15% | Estimativa/2026

PIB Brasil: ↑2,7% | 3º trimestre/2025

Petróleo WTI: ↑0,80% – US$ 67,01| 23/02/2026

Petróleo Brent: ↑0,59% – US$ 72,19 | 23/02/2026

Heating Oil: ↑3,12% – US$ 2,63/galão | 23/02/2026

Etanol anidro (SP): ↓-1,69% R$ 3,3544/litro | média semanal encerrada em 20/02/2026

INPC janeiro/2026: ↑0,39%

INPC dos últimos 12 meses: ↑4,30%

IAVAG janeiro/2026: ↑0,15%

IAVAG dos últimos 12 meses: ↓-0,36%

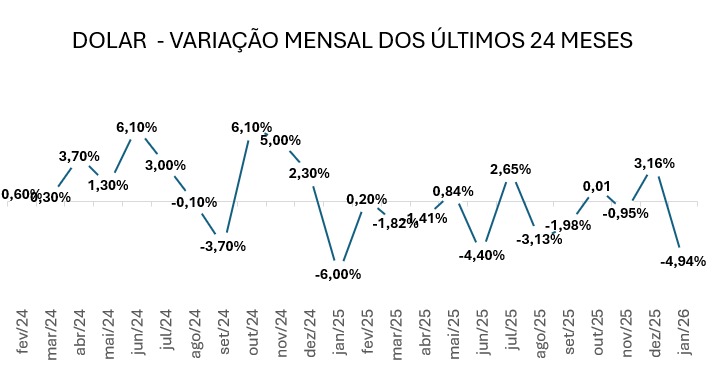

Câmbio (Dólar/Real)

O dólar encerrou a sexta-feira (20/02) cotado a R$ 5,1758, registrando queda de -0,98% frente ao fechamento anterior. O movimento esteve diretamente atrelado à decisão da Suprema Corte dos Estados Unidos que derrubou a base legal das tarifas comerciais anteriormente impostas pelo presidente Donald Trump. A leitura inicial do mercado foi de redução do risco protecionista, favorecendo o enfraquecimento global da moeda norte-americana e ampliando o apetite por ativos de maior risco, inclusive em economias emergentes.

Entretanto, no fim de semana, o anúncio de elevação da tarifa global de importações de 10% para 15% reacendeu as incertezas quanto à condução da política comercial norte-americana. Como reflexo, nesta segunda-feira (23/02), a divisa voltou a operar próxima a R$ 5,22, com maior amplitude intradia e viés de alta, indicando recomposição parcial das posições e aumento da volatilidade no início da semana. O ambiente externo permanece sensível à evolução das tensões comerciais, especialmente pelos potenciais impactos sobre inflação global, cadeias de suprimento e fluxo internacional de capitais.

No cenário doméstico, o Boletim Focus, divulgado pelo Banco Central do Brasil nesta segubda, reduziu a projeção para o câmbio em 2026 de R$ 5,50 para R$ 5,45. Apesar da revisão marginalmente mais baixa, o mercado ainda trabalha com um patamar estruturalmente elevado do dólar no horizonte relevante, sinalizando que as oscilações recentes são interpretadas como movimentos de curto prazo dentro de um cenário-base ainda pressionado.

Para a formação do IAVAG, a manutenção do dólar acima da faixa de R$ 5,20 preserva a pressão sobre combustíveis, peças, componentes importados, aeronaves e tecnologias embarcadas, incluindo drones e insumos dolarizados. Assim, mesmo diante de ajustes pontuais nas expectativas, o nível atual do câmbio mantém viés de cautela na estrutura de custos da aviação agrícola, reforçando a importância do monitoramento contínuo da variável cambial na composição operacional do setor.

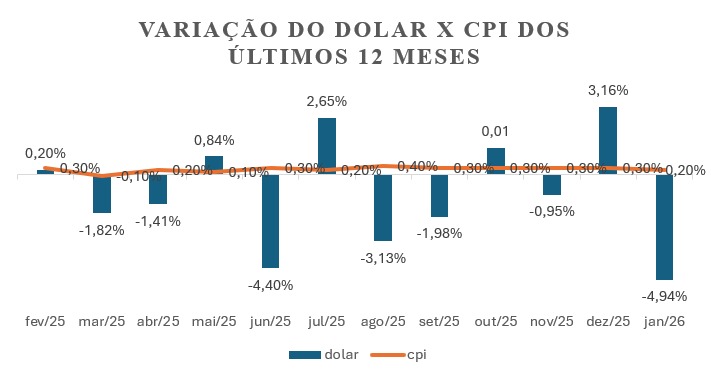

Inflação nos EUA (CPI)

O Índice de Preços ao Consumidor (CPI, na sigla em inglês), principal medida de inflação ao consumidor dos Estados Unidos divulgada pelo Bureau of Labor Statistics, mostrou que os preços ao consumidor subiram 0,2% em janeiro de 2026, na comparação mensal, após alta de 0,3% em dezembro. No acumulado em 12 meses, a inflação anual ficou em 2,4%, abaixo dos 2,7% registrados anteriormente e também abaixo das projeções do mercado, que esperavam cerca de 2,5%. A inflação subjacente (que exclui itens voláteis como alimentos e energia) situou-se em torno de 2,5% em termos anuais — seu nível mais baixo desde 2021 — e refletiu uma moderação dos preços em setores como energia e carros usados. Esses resultados sugerem um processo continuado de desaceleração das pressões inflacionárias, embora ainda próximo das metas de longo prazo das autoridades monetárias.

Taxa de Juros – EUA

A taxa de juros americana (federal funds) permanece em patamar restritivo, com o FOMC mantendo a faixa-alvo em 3,50%–3,75% após a reunião mais recente (28 de janeiro de 2026). O comunicado oficial ressaltou que o Comitê de Política Monetária seguirá avaliando cuidadosamente os dados econômicos, especialmente os indicadores de inflação e do mercado de trabalho, antes de realizar ajustes adicionais na taxa. A manutenção na faixa atual reflete a cautela dos formuladores de política diante de sinais mistos sobre a persistência de pressões inflacionárias e a resiliência do mercado de trabalho.

Mercados financeiros veem a probabilidade de cortes adicionais ainda em discussão, mas a tendência atual sinaliza uma postura mais cautelosa, com cortes de juros não totalmente descartados, porém sem data definida, à medida que o Fed monitora como os dados econômicos evoluem ao longo de 2026.

PIB – Estados Unidos

O PIB real dos EUA cresceu a uma taxa anualizada de 1,4% no 4º trimestre de 2025, desacelerando fortemente frente aos 4,4% do 3º trimestre, segundo a estimativa preliminar do Bureau of Economic Analysis (BEA).

A composição do resultado mostra que o avanço foi puxado por consumo e investimento, com destaque para serviços (saúde e outros serviços, incluindo viagens internacionais) e para investimentos em propriedade intelectual e equipamentos, notadamente pesquisa & desenvolvimento e equipamentos de processamento de informação (computadores e periféricos). Por outro lado, o crescimento foi contido por quedas em gastos do governo e exportações; no caso do setor público, o BEA e analistas apontam que o shutdown federal (out–nov/2025) reduziu serviços prestados e derrubou o gasto federal, com a própria BEA estimando que esse choque subtraiu cerca de 1 p.p. do crescimento do trimestre (efeito que tende a ser parcialmente revertido no 1º tri/2026).

Na leitura de mercado, a avaliação predominante é que “o núcleo da economia” segue resiliente apesar do número mais fraco, o que sustenta uma postura cautelosa do Fed; Michael Pearce (Oxford Economics) destacou essa resiliência e expectativa de juros em patamar restritivo por mais tempo. Já Kathy Bostjancic (Nationwide) ressaltou que estímulos fiscais (como maiores reembolsos de imposto e incentivos) podem dar algum suporte à atividade adiante, somando-se ao impulso de investimento ligado à IA/R&D observado no trimestre.

Desemprego – EUA

Segundo o U.S. Bureau of Labor Statistics (BLS), o mercado de trabalho dos EUA iniciou 2026 com arrefecimento gradual, porém ainda resiliente: em janeiro/2026, o payroll (emprego não agrícola) avançou +130 mil vagas e a taxa de desemprego ficou em 4,3%, com 7,4 milhões de pessoas desempregadas. A criação líquida de empregos concentrou-se em saúde, assistência social e construção, enquanto houve perdas em governo federal e atividades financeiras, sugerindo uma recomposição setorial e maior seletividade na demanda por trabalho.

Para o mercado, esse quadro tende a manter o Fed em postura cautelosa e dependente de dados: com sinais de estabilização do emprego e desemprego ainda relativamente baixo, cresce a leitura de que eventuais cortes de juros seguem condicionados a progresso mais consistente da inflação, o que preserva a sensibilidade do dólar global aos Treasuries e aos próximos dados de atividade.

Selic – Brasil

A taxa Selic permanece em 15% ao ano, conforme decisão do Comitê de Política Monetária (Copom) do Banco Central do Brasil, mantendo a política monetária em campo contracionista. O nível elevado dos juros reflete a estratégia da autoridade monetária de assegurar a convergência da inflação às metas estabelecidas, diante de um cenário ainda marcado por incertezas fiscais e pressões sobre as expectativas inflacionárias.

Segundo o Boletim Focus divulgado nesta segunda-feira, o mercado reduziu a projeção para a Selic ao final de 2026 de 12,25% para 12,13%, indicando expectativa de início gradual do ciclo de cortes nas próximas reuniões, condicionado à continuidade do processo de desinflação e à consolidação de sinais de desaceleração da atividade. A revisão marginalmente baixista reforça a leitura de que o atual patamar é visto como temporário, ainda que o ritmo de flexibilização deva ser cauteloso.

Para o mercado, a Selic em nível restritivo sustenta o diferencial de juros frente ao exterior, contribuindo para limitar pressões adicionais sobre o câmbio. No entanto, a perspectiva de cortes graduais pode alterar a dinâmica de fluxo de capitais ao longo do ano, mantendo o USD/BRL sensível às sinalizações do Copom — variável relevante para custos dolarizados e, consequentemente, para a formação do IAVAG.

PIB – Brasil (3º Trimestre de 2025)

O Produto Interno Bruto (PIB) brasileiro registrou crescimento de 2,7% na comparação interanual no 3º trimestre de 2025, segundo dados do Instituto Brasileiro de Geografia e Estatística (IBGE). O resultado foi impulsionado principalmente pelo setor de serviços e pelo consumo das famílias, refletindo mercado de trabalho ainda resiliente e expansão do crédito em períodos anteriores. Por outro lado, a indústria apresentou desempenho mais moderado, enquanto a agropecuária mostrou acomodação após forte contribuição em trimestres anteriores. O quadro sinaliza desaceleração gradual da atividade, compatível com o ambiente de juros elevados.

Para 2026, o Boletim Focus elevou a perspectiva de crescimento moderado, passando de 1,80% para 1,82%. Apesar da pequena revisão, a expectativa reforça um cenário de expansão mais contida à frente.

Desemprego – Brasil

Segundo a PNAD Contínua Trimestral (IBGE), a taxa de desocupação no 4º trimestre de 2025 foi de 5,1%, recuando frente ao 3º trimestre de 2025 (5,6%) e também ante o 4º trimestre de 2024 (6,2%), confirmando melhora do mercado de trabalho no fim do ano. No recorte regional, houve queda em Nordeste (7,1%), Sudeste (4,8%), Sul (3,1%) e Centro-Oeste (3,9%), enquanto o Norte ficou estável, mantendo o Nordeste como a região com maior taxa de desocupação. Além do desemprego mais baixo, o IBGE destaca indicadores estruturais relevantes: a taxa de informalidade ficou em 37,6% da população ocupada e a taxa de subutilização permaneceu em patamar de dois dígitos, sinalizando que, apesar da melhora na desocupação, ainda há espaço para avanço na qualidade e no aproveitamento da força de trabalho.

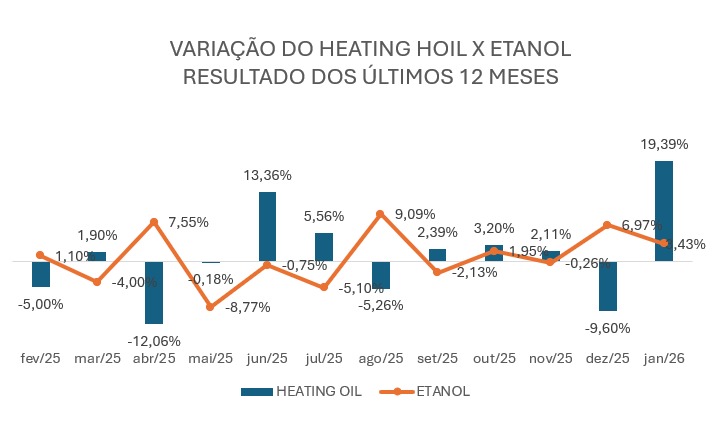

Heating Oil

O heating oil iniciou a semana em alta: nesta segunda-feira (23/02/2026), o contrato avançou para US$ 2,67/galão, com +3,12% frente ao pregão anterior. O movimento reflete o aumento da demanda por óleo de aquecimento diante de temperaturas mais baixas e episódios de frio intenso no Hemisfério Norte, fator que eleva o consumo sazonal de destilados. Além disso, o mercado também reage a ajustes técnicos e à dinâmica dos estoques de derivados, que, quando mais apertados, ampliam a sensibilidade dos preços a variações climáticas e ao comportamento do petróleo bruto.

Etanol Anidro

Segundo o Indicador Semanal CEPEA/ESALQ (SP), o preço médio do etanol anidro recuou pela segunda semana consecutiva, passando de R$ 3,4120/litro para R$ 3,3544/litro na semana de 16 a 20/02/2026, registrando variação de -1,69% frente ao período anterior.

O movimento reflete maior oferta no mercado paulista neste período de transição de safra, além de ajustes nas negociações entre usinas e distribuidoras. A acomodação dos preços também acompanha a dinâmica dos combustíveis no mercado interno e a oscilação do câmbio, que influencia a competitividade do etanol frente à gasolina.

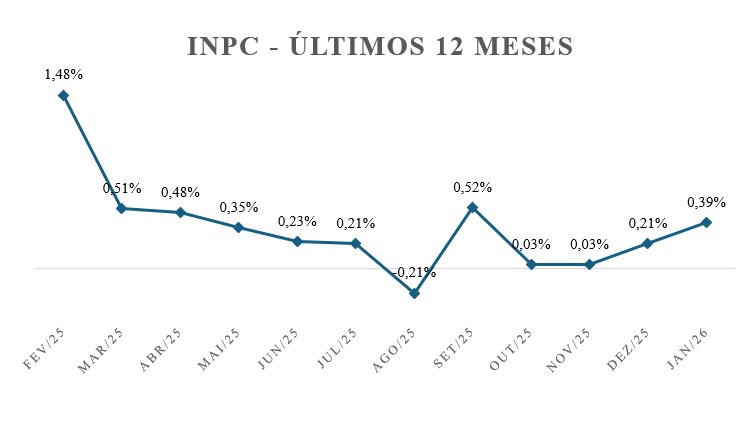

INPC – janeiro/2026

O INPC registrou alta de 0,39% em janeiro de 2026, acelerando frente a dezembro (0,21%) e elevando o acumulado em 12 meses para 4,30%, ante 3,90% até o mês anterior, conforme divulgado pelo Instituto Brasileiro de Geografia e Estatística (IBGE). O resultado indica reaceleração da inflação ao consumidor no início do ano, sugerindo maior resistência de preços em componentes ligados ao consumo corrente e aos serviços.

Para o IAVAG, a implicação é direta e relevante. Como o INPC integra a composição do índice, sua aceleração amplia a contribuição do componente doméstico de custos — especialmente serviços, manutenção, despesas operacionais e administrativas — reduzindo parte do alívio observado na comparação anual ao final de 2025.

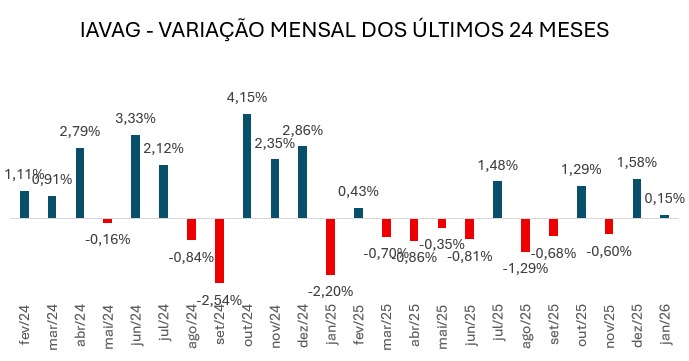

IAVAG nos últimos 12 meses

| fev/25 | ↑ 0,43% |

| mar/25 | ↓-0,70% |

| abr/25 | ↓-0,86% |

| mai/25 | ↓-0,35% |

| jun/25 | ↓-0,81% |

| jul/25 | ↑1,48% |

| ago/25 | ↓-1,29% |

| set/25 | ↓-0,68% |

| out/25 | ↑1,29% |

| nov/25 | ↓-0,60% |

| dez/25 | ↑1,58% |

| jan/26 | ↑0,15% |

| Total: | -0,36% |

IAVAG – janeiro/2026

O IAVAG registrou alta de +0,15% em janeiro/2026, mantendo a trajetória de avanço iniciada em dezembro (+1,58%), ainda que em ritmo moderado. O movimento confirma a permanência de pressões pontuais sobre a estrutura de custos da aviação agrícola, especialmente via componente energético.

O principal vetor de pressão foi o heating oil, com forte elevação de +19,39%, impactando diretamente os custos operacionais vinculados à energia e combustíveis. Esse movimento foi reforçado pela alta do etanol (+3,43%), além da variação do INPC (+0,39%), que sinaliza recomposição de custos domésticos correntes, e do CPI dos EUA (+0,2%), mantendo pressão moderada no ambiente internacional.

Por outro lado, a expressiva retração do dólar (-4,94%) atuou como importante fator de compensação parcial, suavizando o impacto sobre itens dolarizados da estrutura de custos — como peças, componentes importados e insumos atrelados ao mercado externo. Sem esse movimento cambial, o avanço do índice teria sido mais intenso.

No acumulado em 12 meses, o IAVAG praticamente elimina o alívio observado anteriormente, passando de -2,71% para -0,36%, indicando que o ciclo de descompressão de custos está próximo do esgotamento. Em termos práticos, o índice se aproxima da estabilidade interanual, sugerindo que o setor pode estar migrando de um cenário de alívio para um ambiente de recomposição gradual de custos.

O resultado de janeiro reforça que o comportamento do IAVAG no curto prazo seguirá altamente sensível à dinâmica energética e cambial. Caso o câmbio volte a se apreciar ou as commodities energéticas mantenham trajetória ascendente, o índice tende a consolidar um movimento de alta mais consistente nos próximos meses.

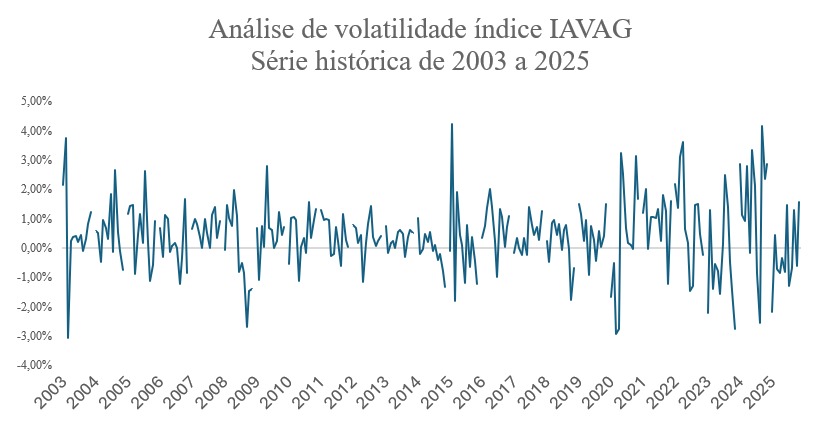

A seguir, os gráficos consolidam os principais movimentos do índice IAVAG e dos indicadores que o compõem, acompanhados ao longo do boletim. A leitura visual facilita a identificação de tendências, pontos de inflexão e períodos de maior volatilidade, complementando as análises apresentadas ao longo do texto.

Fonte da imagem destacada: Freepink

Fontes: BCB, IPEA, BLS, VEJA, BEA, FED, IBGE, CEPEA, GOV, TRADINGECONOMICS, YAHII, CNN, G1, REUTERS.

Cláudio Junior – Economista (CORECONRS 8905), Diretor Operacional SINDAG

Dieiriane Flores – Estagiária em Economia